CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

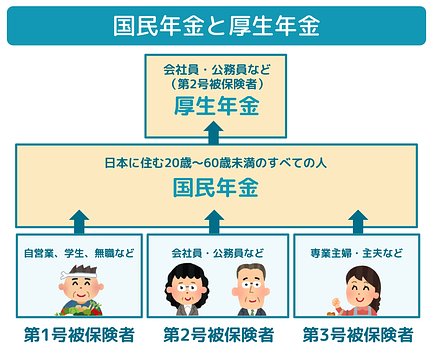

公的年金は「国民年金」と「厚生年金保険」の2種類

日本の公的年金制度は「2階建て」と呼ばれ、日本に居住する20歳以上60歳未満の人すべてが加入する国民年金(1階部分)と、会社員や公務員の方が上乗せで加入する厚生年金保険(2階部分)から成ります。

国民年金の加入者(被保険者)には以下のような区分があり、国民年金のみか厚生年金保険にも加入するかによって、受け取れる年金額が大きく異なります。

| 区分 | 対象者 |

|---|---|

| 第1号被保険者 | 日本に居住する20歳以上60歳未満の自営業者、農業者、学生、無職の方など。 |

| 第2号被保険者 | 会社員や公務員。国民年金に加え厚生年金保険にも加入する。 |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳以上60歳未満の配偶者。 |

国民年金の保険料と受給額

国民年金の保険料は収入に関わらず定額ですが、物価や賃金の伸びに合わせて毎年度見直しが行われます。2022年(令和4年)4月から2023年(令和5年)3月までは、月額1万6,590円です。一方、老齢基礎年金として受け取る年金額は、保険料を納めた月数によって決まります。2020(令和2)年度の平均受給額は月5.6万円となっています。

| 国民年金保険料 | 平均受給額(老齢基礎年金) |

|---|---|

| 月1万6,590円 | 月5万6,358円 |

厚生年金保険の保険料と受給額

厚生年金保険の保険料は収入に比例し、雇用主と従業員で半分ずつ負担することになっています(労使折半)。受け取れる年金額は収入と保険料を納めた月数によって決まるため、収入が多ければ多いほど受け取れる年金額も多くなります。2020(令和2)年度の平均受給額は月14.6万円となっています。

| 厚生年金保険料 | 平均受給額(老齢基礎年金+老齢厚生年金) |

|---|---|

| 標準報酬月額の18.3%(労使折半で9.15%を給与・賞与から天引き) | 14万6,145円 |

介護にはどのくらいお金がかかる?

介護も在宅で受けるか、施設で受けるかによって費用が異なります。

在宅介護の平均月額費用

公益財団法人 生命保険文化センターが実施した「2021(令和3)年度 生命保険に関する全国実態調査」によると、在宅で介護を受ける場合に必要な費用は平均月4.8万円という結果になりました。要介護度が上がるにつれて必要な費用が増えることはもちろん、介護を始めるときには自宅の改修費や介護用品の購入費など、一時的にまとまったお金が必要になることも予想されます。

施設入居の平均月額費用

同じく「2021(令和3)年度 生命保険に関する全国実態調査」によると、施設に入居した場合に必要な費用は平均月12.2万円という結果になりました。在宅介護と比較すると2倍以上のお金がかかることになります。

介護施設には有料老人ホームなどの民間施設と、特別養護老人ホーム(特養)などの公的施設があります。公的施設のほうが月々の費用負担が軽い傾向にあり、おおむね次のような相場になっています。

民間施設

| 施設形態 | 月額費用の目安 |

|---|---|

| 介護付き有料老人ホーム | 10万~30万円 |

| 住宅型有料老人ホーム | 10万~30万円 |

| サービス付き高齢者向け住宅 | 10万~30万円 |

| グループホーム | 15万~20万円 |

公的施設

| 施設形態 | 月額費用の目安 |

|---|---|

| 特別養護老人ホーム | 5万~15万円 |

| ケアハウス | 7万~20万円 |

月5.6〜14.6万円という公的年金だけで介護費用を賄おうと思うと、在宅介護か公的施設への入居を中心に検討することになります。ただし公的施設は人気も高く、入居待ちの期間が長くなることもあります。

知っておきたい、介護にかかるお金の負担を軽減する制度

介護保険には介護にかかる費用の負担を軽減する制度があります。要件を満たせば利用できる可能性がありますので、自治体の福祉課や地域包括支援センター、担当のケアマネジャーなどに相談してみてください。

介護保険負担限度額認定証

市区町村から介護保険負担限度額認定証の交付を受けることで、特養などの公的施設(介護保険施設)を利用したときの食費や居住費(滞在費)が減額される制度です。対象となるのは市町村民税が非課税の世帯に限られます。

高額介護サービス費制度

介護保険サービスは原則1割(所得によって2〜3割)の自己負担で利用できます。しかし、1ヶ月の自己負担額が限度額を超えた場合、申請によって超過分が払い戻されます。

高額医療・高額介護合算療養費制度

1年間(毎年8月から翌年7月まで)に負担した医療費と介護費の合計が限度額を超えると、申請によって超過分が払い戻される制度です。高額療養費制度や高額介護サービス費が「月」単位で負担を軽減するのに対し、合算療養費制度はこうした「月」単位での負担軽減があっても、なお重い負担が残る場合に「年」単位でそれらの負担を軽減する制度です。

リバースモーゲージや世帯分離は慎重に検討を

それでもお金の捻出することが難しいときは、リバースモーゲージや世帯分離が手段として考えられますが、それぞれメリットとデメリットがありますので、慎重に検討することをおすすめします。

リバースモーゲージ

自宅を担保に融資を受ける仕組みです。毎月返済するのは利息部分のみで、元金部分は借入人が亡くなった後に自宅を売却して精算します。ただし、契約時に推定相続人全員の同意が必要だったり、不動産の評価額が金融機関の定めた基準に達しないと契約できなかったりと、実際に利用するにはハードルの高い手法です。

世帯分離

同居家族と住民票を分離することで、世帯所得を抑え住民税の負担を軽減する制度です。介護保険サービスの自己負担率は世帯所得を基準に決まるため、介護費用を軽減する方法としても知られています。ただし、本来の目的とは乖離しているため、介護費用を節約するための世帯分離を認めていない自治体もあります。

この記事の寄稿者

介護のほんね編集部

年間1万件以上の老人ホーム探しをサポートしている介護のほんね編集部です。介護に関する情報を、認知症サポーターの資格を持つスタッフが正しく・分かりやすくお届けします。