【図解】介護保険料とは? 40歳〜と65歳〜の金額・計算方法・徴収方法の違いについて解説

介護保険料は給与や年金から天引きで徴収されることが多いため、「介護保険料を負担している」という自覚がない方も多いかもしれません。この記事では何のために保険料を納めなくてはいけないのか、いつから徴収が始まるのか、どのくらいの金額を負担しているのか解説します。

大手介護専門学校にて教職員として12年勤務し、約2000名の人材育成に関わる。その後、その経験を活かし、認知症グループホームや訪問介護、サービス付き高齢者向け住宅などの介護事業や、就労継続支援B型事業所や相談支援事業所などの障がい福祉事業を運営。また一般社団法人日本介護協会の理事長に就任し、介護業界の発展を目指して活動中。

介護保険料とは?

介護保険料とは、介護保険の被保険者である40歳以上の住民が保険者である市区町村に対して支払うお金です。被保険者は保険料を負担する義務を果たすことで、給付(介護サービス)を受ける権利を得られます。

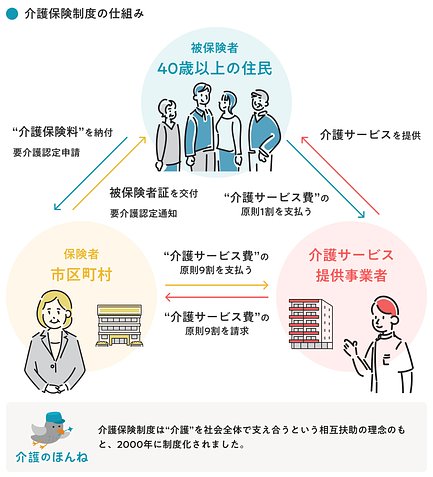

介護保険制度の仕組み

介護保険は、市区町村(保険者)が40歳以上の住民(被保険者)からお金(保険料)を集め、被保険者に介護が必要になった場合(保険事故)には集めたお金を元手に介護サービスを提供する(保険給付)という仕組みで運用されています。

社会保障の中でも、このような保険の仕組みを活用したものを特に社会保険と呼びます。社会保険方式においては、保険料を負担しない限り給付を受けることはできません。言い方を変えれば、保険料を負担することで必要なときに公平に給付を受けることができます。

介護保険料と介護サービス費の違い

なお、介護サービスを利用するときには保険料とは別にサービス費がかかります。介護サービス費の利用者負担の割合は原則1割*で、残りの9割は保険料や公費(税)で賄われます。また、サービス利用中も保険料は引き続き負担する必要があります。

*前年所得により2割または3割の負担を求められる場合もあります。保険料のような支払い能力(所得)に応じた負担を応能負担、サービス費のような受ける利益に応じた負担を応益負担と呼びます。保障内容(受けられるサービス)そのものは同じなので、応能負担のみでは所得の高い人にとってメリットが少なくなります。かといって、応益負担だけでは所得の低い人にとって負担が重くなってしまいます。サービスが必要な人とそうでない人、所得が高い人と低い人の間で、負担と給付のバランスが不公平とならないよう両者を課しています。

介護保険料の負担はいつから始まる?

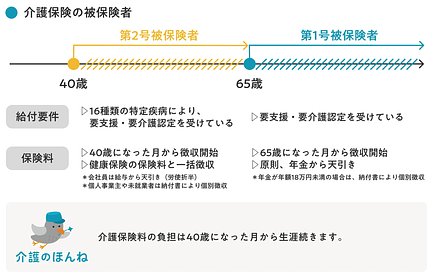

介護保険は強制加入の保険です。日本国内に住んでいる人は40歳になると介護保険の被保険者となり、保険料を負担する義務を負います。その後、保険料の支払いは終身にわたり続きます。

なお、40〜64歳の現役世代は第2号被保険者、65歳以上の高齢者は第1号被保険者に区分され、それぞれ保険料の徴収方法や金額の決め方、給付の要件が異なります。

介護保険料の負担が必要ないのはどんなとき?

40歳以上でも社会保険の被扶養者の場合、本人負担はありません。健康保険同様、扶養者が加入する健保で保険料を負担しているためです。産前産後休業・育児休業中の方も事業主の申し出により保険料が全額免除されます。

また、海外居住者、短期滞在者(在留資格3カ月未満)、適用除外施設入所者(救護施設、障害者支援施設、国立ハンセン病療養所、のぞみの園、労災特別介護施設等)は介護保険の被保険者資格がないため、保険料を負担する必要がありません。

生活保護受給者も保険料を払う必要がありませんが、第1号と第2号では扱いが異なります。詳しくは次の記事で解説しています。

介護保険料の金額はいくら?

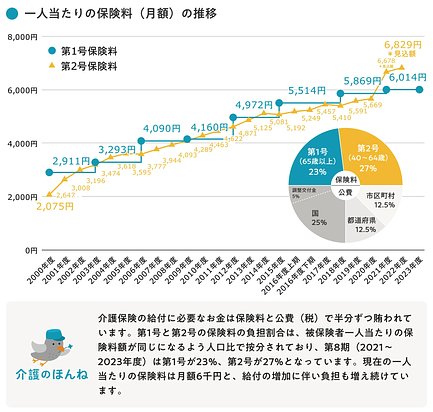

被保険者一人当たりの介護保険料は月額6千円程度です。介護保険制度が始まった2000年には3千円程度でしたが、この20年で2倍となっています。さらに2040年には9千円に達するという試算もあります*。

*出典:厚生労働省(社会保障審議会 介護保険部会 第103回 資料2)「給付と負担について」

現役世代(第2号)と高齢者(第1号)の介護保険料の徴収方法と計算方法はそれぞれ次のとおりです。

現役世代(40〜64歳)の第2号保険料の計算方法・徴収方法

現役世代の介護保険料は、健康保険料とまとめて徴収されます。また所属する健康保険団体によって保険料の計算方法や徴収方法が異なります。

会社員・公務員の場合

会社員や公務員などの給与所得者の介護保険料は健康保険料とまとめて給与や賞与から天引きされます。

保険料額は標準報酬月額(賞与の場合は標準賞与額)に各保険団体*が定める保険料率を掛けて算定されます。ただし、給与所得者の保険料は労使折半(従業員と雇用主で半分ずつ負担すること)のため、給与から天引きされるのは実際に賦課される保険料の半分のみとなります。

*会社員の場合は協会けんぽや組合健保、公務員の場合は共済組合となります。

標準報酬月額は毎年4・5・6月に支払われた平均給与(報酬月額)を全50等級(1等級:5万8千円〜50等級:139万円)に分類したもので、2等級以上の変化がない限りその年の9月から翌8月まで基本的に同じ等級が適用されます。また、保険料率は各保険団体の事業計画に合わせて毎年度見直されます。

中小企業の従業員が多い協会けんぽと大企業の従業員が多い組合健保では平均標準報酬月額や保険料率に多少の差はあるものの、給与から天引きされる介護保険料を概算すると、いずれも3千円前後となります。

個人事業主・未就業者の場合

個人事業主や未就業者が加入するのは市区町村が運営する国民健康保険です。介護保険料は健康保険料とまとめて徴収されるため、市区町村から送られてきた納付書を金融機関やコンビニに持参して振り込むか、口座振替で支払います。

国保の場合も、保険料は保険団体(=市区町村)によって異なります。保険料の賦課対象は4つ(所得割、資産割、均等割、平等割)あり、さらにその組み合わせによって賦課方法が3つ(4方式、3方式、2方式)があります。

所得割は前年所得、資産割は固定資産、均等割は被保険者、平等割は世帯そのものに対して賦課される保険料です。近年は資産割の廃止が増え、半数程度の自治体が所得割・均等割・平等割の3方式を採用しています*。

*出典:総務省「令和4年度 市町村課税状況の調(国民健康保険関係)」第5表4(2)高齢者(65歳以上)の第1号保険料の計算方法・徴収方法

高齢者の介護保険料は、年金天引きによる特別徴収が原則となっています。ただし、次に該当する方は納付書や口座振替による普通徴収となりますので、支払い忘れのないようにご注意ください。

- 年度中に65歳になった方

- 年度中にほかの市区町村に転居した方

- 年度中に保険料額が変わった方

- 年金が年額18万円に満たない方

- 年金を担保に借入をしている方

- 年金をまだ受け取っていない方(繰り下げ受給制度を利用している方)

保険料額は基準額に保険料率を掛け合わせて算定されます。

基準額は保険者である各市区町村が、介護保険事業計画の中でその地域で今後3年間で必要になる給付総額から逆算して決めています。2021〜2023年度における基準額の全国平均値は月額6,014円ですが、高齢者数や財政状況は地域によって異なるため、最低額の地域と最高額の地域では3倍もの開きがあります。

保険料率についても標準は9段階(0.3〜1.7倍)ですが、10段階以上に分けている自治体も半数以上あります。

介護保険料を滞納するとどうなる?

介護保険料を滞納すると延滞金や督促手数料が発生し、督促に応じない場合は預貯金口座などを差し押さえられる恐れがあります。さらに、保険料を1年以上滞納すると給付制限がかかり、介護が必要になったときに全額自己負担を求められるリスクもあります。

やむを得ない事情がある方には減免制度もありますので、保険料の支払いが難しい場合はお住まいの地域の役所の担当窓口(介護保険課など)まで早めにご相談ください。

- 本間清文・編著『最新図解 スッキリわかる! 介護保険 第2版 基本としくみ、制度の今とこれから』ナツメ社(2021年)

- 高室成幸・監修『図解入門ビギナーズ 最新介護保険の基本と仕組みがよ~くわかる本[第8版]』秀和システム(2021年)

- 高野龍昭・著『これならわかる〈スッキリ図解〉介護保険 第3版』翔泳社(2018年)

- e-Gov法令検索「介護保険法」

- e-Gov法令検索「介護保険の国庫負担金の算定等に関する政令」

- 厚生労働省「第8期介護保険事業計画期間における介護保険の第1号保険料及びサービス見込み量等について」

- 厚生労働省「第103回社会保障審議会介護保険部会」

- 厚生労働省「健康保険・船員保険事業状況報告」

- 厚生労働省「国民健康保険の保険料・保険税について」

- 全国健康保険協会(協会けんぽ)

- 健康保険組合連合会(けんぽれん)

- 2023/09/12 タイトル・見出し・画像修正

- 2023/04/28 全面更改

- 2022/09/30 導入文、本文修正

- 2021/12/23 タイトル修正、導入文修正、本文修正

- 2021/12/21 タイトル修正、本文修正

- 2021/04/08 カテゴリ修正

- 2021/01/04 タイトル修正

- 2020/09/30 タイトル修正

- 2020/09/24 タイトル修正

- 2020/09/23 見出し修正

- 2020/09/09 カテゴリ修正

- 2020/07/31 初版公開

-

関東 [12234]

-

北海道・東北 [6920]

-

東海 [4898]

-

信越・北陸 [3311]

-

関西 [6708]

-

中国 [3568]

-

四国 [2056]

-

九州・沖縄 [7729]

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します