CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

認知症になって認知機能が低下すると、預貯金を引き出したり有価証券や不動産を売買したりできなくなるなど、資産の凍結リスクがあります。つまり、認知症になった親の医療費や介護費などを親自身の預貯金で賄うことができなくなるかもしれません。

口座名義人に認知症が疑われる場合、詐欺被害や口座の不正使用からの預金者を守る目的で、金融機関から親族に対して成年後見制度の利用を勧められることがあります。資産凍結リスクへの備えは、成年後見制度の他に家族信託も有効な手段です。

家族信託とは

家族信託とは、財産の所有者に万が一のことがあったときに備え、財産の管理・処分を家族に任せられるようにする信託契約の一種です。親の認知機能が低下する前から家族が財産管理できる点が成年後見制度と違うところです。

| 家族信託 | 任意後見 | |

|---|---|---|

| 本人の認知機能 | 十分ある | 十分ある |

| 受託者・後見人の選定 | 本人が決める | 本人が決める |

| 利用手続き | 本人(委託者)と受託者が公正役場で契約を結ぶ | 本人や親族などが家裁に申し立てる |

| 利用開始 | 契約が成立すれば、認知機能が低下する前から利用できる | 認知機能が低下した後に、後見人が家裁に申し立てることで利用できる |

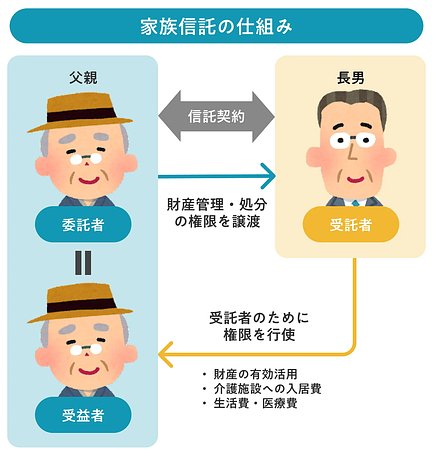

家族信託の仕組み

信託契約では、財産の所有権を「財産を管理・処分する権利」と「財産から利益を得る権利」に分け、財産の所有者(委託者)から財産を管理・処分する権利を受託者に、財産から利益を得る権利を受益者に移転します。

信託銀行や信託会社が受託者になる契約を商事信託と呼ぶのに対し、子どもなどの親族が受託者になる契約を家族信託(民事信託)と呼びます。いずれも一般的な呼称で、法律で定義されているわけではありません。

親が認知症になったときの資産管理を子どもに任せたい場合、親が委託者兼受益者、子どもが受託者となる信託契約を結びます。これにより財産の管理・処分を子どもが代行できるようになります。

家族信託の手続き

家族信託の手続きは次のような流れで進めます。

1. 家族信託の内容を決める

まず、認知症の備えなど家族信託の目的を家族全員で決めます。後々トラブルが発生しないよう、家族間でしっかりと話し合い、実現したい内容や目的を共有しましょう。

目的が定まったら、どの財産を信託するのか、受託者を誰にするのか、受託者管理人(受託者が信託契約どおりに財産を管理しているか監視する人)を置くのか、受託者や受益者が亡くなったときはどうするのかなど、信託内容を具体的に決めていきます。

家族信託の詳細を決めるには相続や税務に関する専門知識が必要です。費用はかかりますが、弁護士や司法書士、行政書士などの専門家に相談することが一般的です。ただ、家族信託は比較的新しい仕組みです。相談や依頼の際は、家族信託に詳しく経験のある専門家を選んでください。

2. 信託契約書を作成する

家族信託の内容が固まったら、公証役場で信託契約書を作成します。

信託契約書を公証人が作成した公正証書(公文書)とすることで、その契約が当事者の意志に基づいて成立したこと(契約の真正)を証明できるため、信頼性が高まります。また、公正証書の原本は公証役場に保管されるため、改ざんや紛失の心配もありません。

法的には私文書で信託契約書を作成しても問題はありませんが、信託用の銀行口座開設には、多くの金融機関が公正証書による信託契約書の提出を必須としています。

なお、公正証書を作成するには、最寄りの公証役場を探して公証人との面談の予約を入れ、面談後に再度公正証書の作成日を予約します。公証役場の業務時間は基本平日のみ。公証人との打ち合わせも専門家に依頼すれば、何度も公証役場に足を運ぶ手間が省けます。

3. 不動産の所有権を変更する

不動産を信託財産とする場合、不動産の所有権を委託者(親)から受託者(子ども)に変更する信託登記をおこないます。

信託登記の場合、登記簿には信託契約の成立した日(原則)、登記の原因が信託であること、権利者として受託者の住所と氏名が記載されます。また信託登記と同時に、委託者・受託者・受益者の氏名や住所、信託の目的、終了事由などを記載した信託目録が作成されます。

自力で信託登記することも不可能ではありませんが、司法書士に依頼するとスムーズです。

4. 信託口口座を開設する

信託財産と受託者個人の財産を分けて管理(分別管理)する必要があるため、受託者(子ども)が委託者(親)から信託された金銭を管理するための専用口座(信託口口座)を開設します。

信託口口座の名義は委託者(または受益者)と受託者の連名で個人の財産ではないため、委託者、受託者および受益者が亡くなったあとも口座を利用できる、受託者が破産しても強制執行の対象にならないなどの利点があります。

ただし、信託口口座を開設できる金融機関は少なく、開設の要件も厳しいため、事前によく調べておきましょう。

家族信託にかかる費用

家族信託には次のような費用がかかります。公正証書作成費用や登録免許税以外にも、家族信託の契約内容の設計や公正証書の作成代行、登記など専門家へ支払う費用も見積もっておきましょう。かかる費用は信託財産など目的の価額などにより大きく異なります。

| 項目 | 概要 | 相場 |

|---|---|---|

| 公正証書の作成費用 | 公正役場に支払う公正証書作成の基本手数料。信託財産の評価額によって異なる。 | 3〜10万円 |

| 公正証書の作成代行費用 | 公証人との打ち合わせなど、公正証書作成に関わる手続きを専門家(弁護士・司法書士・行政書士など)に代行してもらう場合にかかる費用。 | 10〜15万円 |

| 契約内容の設計費用(コンサルティング費用) | 家族信託の契約内容を専門家(弁護士・司法書士・行政書士など)に相談する場合にかかる費用。 | 信託財産評価額の0.5〜1%(最低額の設定あり) |

| 登録免許税 | 信託財産に不動産が含まれる場合、不動産の名義を受託者に変更する際に納める税金。 | 所有権移転分:非課税 信託分の土地:固定資産税評価額の0.3% 信託分の建物:固定資産税評価額の0.4% |

| 登記依頼費用 | 不動産の名義変更手続きを司法書士に依頼する場合にかかる費用。 | 8〜12万円 |

家族信託のメリット

家族信託は認知症対策に加え相続対策など幅広い目的で柔軟な運用ができる点が大きな魅力です。

早めに認知症対策ができる

認知症になる前、元気なうちから資産の管理・処分を子どもに任せられます。あらかじめ本人が選んだ人と契約を結べるという点で、家族信託は任意後見制度と同じです。しかし、任意後見制度の開始時期は認知症が発症したあと、家庭裁判所に申し立てをおこない任意後見監督人が選任されてからなのに対し、家族信託の開始時期は原則契約時からと機動力で優ります。

相続対策ができる

家族信託は認知症対策だけでなく相続対策にも有効です。自らの財産の相続先を指定する最もスタンダードな方法といえば、遺言や贈与です。遺言や贈与で財産の継承先を決められるのは次の代までですが、家族信託であれば受託者(1代目)が亡くなったあとの継承先(2代目)まで指定することができます。二次相続を想定した相続対策として有効です。

財産管理の自由度が高い

成年後見制度(任意後見制度/法定後見制度)と比較して、家族信託は財産の管理・処分を柔軟にできます。成年後見制度は被後見人の財産の維持に重きがおかれているため、目減りリスクのある投資は原則認められておらず、不動産──とくに自宅の処分(売却)に関しては厳しい制限があります。その点、家族信託は信託契約の範囲内であれば余剰資金を投資したり不動産を売却したりすることも可能です。

家族信託のデメリット

家族信託は認知症が進行してからではできないこと、身上監護ができず認知症対策としては不十分な面があることに注意が必要です。また、手続きに手間がかかるため家族信託をするメリットがデメリットを上回るかどうか検討が必要です。

認知症が進行してからでは利用できない

認知症が進行してから家族信託契約を結ぶことは困難です。家族信託を含む契約が効力を持つには、契約を結んだときに当事者に意志能力のあることが要件となるからです(参考:e-Gov法令検索「民法第3条の2」)。当事者が契約の内容や法的効果を理解しないと、有効に家族信託契約を締結することはできません。認知症が進行すれば判断能力に問題があるとみなされる可能性が高くなります。

ただし、認知症の診断がただちに契約不可を意味するわけではありません。認知症の症状が軽度であれば、意思決定の能力があると認められる可能性もあります。

身上監護(法律行為の代行)ができない

家族信託で委託できるのは主に財産の管理や処分のみで、身上監護(法律行為の代行)は対象外。認知症対策としては十分と言えません。例えば、適切な医療や介護が受けられるよう契約を結んだり、契約内容どおりに実行されているか確認したり、必要に応じて改善を求めたりといった行為を代行するには、成年後見制度(任意後見制度/法定後見制度)が適しています。

家族であれば成年後見制度を使わなくても、施設や医療機関が入退院などの契約代行を認めてくれるケースも多いのですが、家族が遠方に住んでいたり、手続き上必要になったりする場合には家族信託との併用も検討しましょう。

手続きのハードルが多い

家族信託は自由度が高い分、手続きには手間がかかります。弁護士や司法書士、行政書士などの法律の専門家のサポートを必要とするシーンが多い一方、比較的新しい仕組みのため家族信託に精通した専門家は限られています。また、信託口口座が開設できる金融機関もまだまだ少数です。有価証券や不動産などの資産が多い方にはメリットも大きいですが、そうでない場合は任意後見制度の活用がおすすめです。

家族信託はメリットとデメリットを理解した上で早めに手続きを

家族信託は認知症対策だけでなく、相続や二次承継まで含めた信託組成ができるため、資産の多い方にとってはメリットの多い手法です。

ただし、手術への同意や介護施設の入居といった法律行為の代行について家族信託で定めることはできません。親族などの身近な信頼できる人物に法律行為の代行まで任せたい場合は、任意後見制度との併用も検討しましょう。

また、家族信託も任意後見制度も、認知症が進行したあとでは利用できません。親が元気なうちに早めに相談し、手続きを進めることをおすすめします。

この記事の寄稿者

介護のほんね編集部

年間1万件以上の老人ホーム探しをサポートしている介護のほんね編集部です。介護に関する情報を、認知症サポーターの資格を持つスタッフが正しく・分かりやすくお届けします。