【FP監修】世帯分離とは|メリット・デメリット、手続きの流れなどを紹介

同居している家族と住民票の世帯を分けることを世帯分離といいます。介護費用を節約する方法の1つです。

世帯分離のメリットは介護費用を抑えられるということです。その一方で、デメリットもあります。世帯分離を検討している方はメリット・デメリットの両方を正しく理解することが大切です。

この記事では介護費用が軽減できる理由や申請方法、メリット、デメリットなど、検討時に知りたい情報をまとめました。ファイナンシャルプランナーの監修のもと、世帯分離について分かりやすく解説します。

CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

世帯分離とは

同居している家族と住民票の世帯を分けることを世帯分離といいます。介護保険サービスの自己負担額は世帯の所得によって左右されます。所得にもよりますが、世帯を分離することで世帯の所得を減らし、介護費用を抑えることが可能です。

「要介護の親と同居している」「認知症の親との同居を検討中」という方は、世帯分離のメリットとデメリットを把握したうえで、世帯分離を検討してみましょう。

世帯とは

世帯とは、住居および生計をともにする者の集まりです。独居で生活している場合も、1つの世帯となります。世帯の生計を維持する代表者を「世帯主」といい、世帯を構成する人を「世帯員」と呼びます。

また、1世帯ごとに住民票があり、世帯の構成が記載されています。前述したように、この住民票を分けることが、世帯分離となります。

世帯分離の「本来の目的」と「介護保険の自己負担額軽減」

世帯分離の本来の目的は、所得が少ない方の住民税を軽減するためです。

例えば、現役で働いている子世代と、リタイア後の親世代が一緒に暮らしている場合、世帯分離をすることで親世代の世帯年収が下がり「住民税非課税世帯」となる場合があります。住民税非課税となると「国民健康保険料が減免される」「高額医療費を得るためのハードルが下がる」などの経済的なメリットがあるのです。

そして世帯分離は、副次的に介護費用の軽減としての意味合いもあります。介護保険の自己負担額は年収によって1~3割です。世帯分離によって収入額が下がることで、自己負担額が軽減される可能性もあります。

世帯分離は主に「親子間」と「夫婦間」の2種類

世帯分離には、主に2つのパターンがあります。1つは親子間で世帯を分けるパターン、もう1つは夫婦間で世帯を分けるパターンです。どう違うのかみてみましょう。

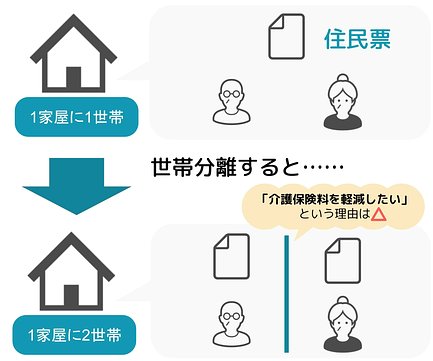

親子間の世帯分離

親子が同居している場合、世帯を分けられます。ただし、世帯主となる方が独立した家計を営んでいることが前提です。上の図のように世帯分離したときは、1家屋に世帯主が2人いることになります。

夫婦間の世帯分離

同居している夫婦でもそれぞれに収入があれば、世帯分離ができます。ただし介護保険料を軽減するという目的の場合、申請が受理されないことが多いでしょう。民法上では「夫婦は同居し、互いに協力し扶助しなければならない」と定められているためです。また、市区町村によっても取り扱いが異なりますので注意する必要があります。

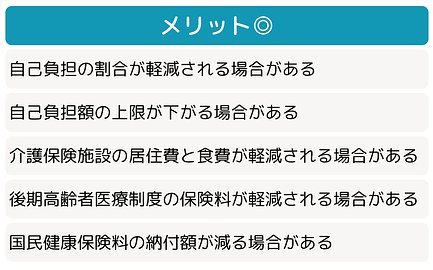

世帯分離のメリット

世帯分離で生計を分けることのメリットの一つが、介護にかかる費用を軽減できることです。ここではどういった制度や仕組みで介護費用が軽減されるのかを解説します。すべての方が軽減されるわけではないので、条件をきちんと確認することが大切です。

自己負担の割合が軽減される場合がある

介護保険サービスの費用は全額支払う必要はなく、一部は介護保険でまかなってくれます。利用者が支払う自己負担額は1~3割です。この割合は、所得に応じて変動します。そのため、世帯分離によって所得が減ることで、負担する割合が下がる場合があるのです。

介護保険サービスは、毎月利用できる上限の基準額が決まっています。この基準額に基づく自己負担額の目安は次の表の通りです(2022年8月現在)。自己負担額の割合が変わることで、月々の自己負担額が変動することが分かります。

要介護度(要支援度)別の支給限度基準額と自己負担額

| 区分支給限度基準額(1単位=10円として計算) | 自己負担額 | |||

|---|---|---|---|---|

| 1割負担 | 2割負担 | 3割負担 | ||

| 要支援1 | 5万0,320円 | 5,032円 | 1万0,064円 | 1万5,096円 |

| 要支援2 | 10万5,310円 | 1万0,531円 | 2万1,062円 | 3万1,593円 |

| 要介護1 | 16万7,650円 | 1万6,765円 | 3万3,530円 | 5万0,295円 |

| 要介護2 | 19万7,050円 | 1万9,705円 | 3万9,410円 | 5万9,115円 |

| 要介護3 | 27万0,480円 | 2万7,048円 | 5万4,096円 | 8万1,144円 |

| 要介護4 | 30万9,380円 | 3万0,938円 | 6万1,876円 | 9万2,814円 |

| 要介護5 | 36万2,170円 | 3万6,217円 | 7万2,434円 | 10万8,651円 |

参考:厚生労働省「令和元年度介護報酬改定について/ 指定居宅サービスに要する費用の額の算定に関する基準等の一部を改正する告示」

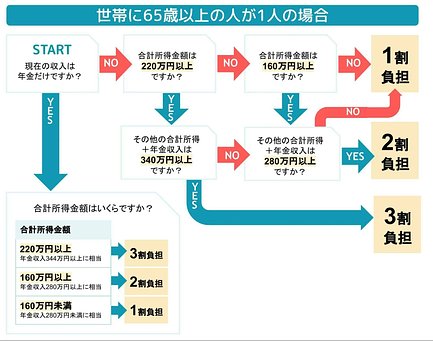

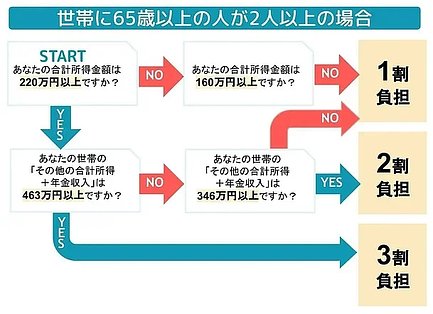

実際に世帯分離後に自己負担額の割合が変動するかは、次のフローチャートを参考に確認できます。現在2割または3割負担の方は、世帯分離後の各世帯の収入と自分の収入をもとに確認してみましょう。

自己負担額の割合を確認するフローチャート

シミュレーション

世帯分離をすることによって、自己負担額の割合が2割から1割に変わったとします。

要介護1の場合は3万3,530円が1万6,765円となるので、月々1万6,765円の差額が生まれます。要介護5の場合は7万2,434円が3万6,217円となり、月々3万6,217円の差額です。要介護度が重い方ほど、自己負担額の差額が大きくなります。

自己負担額の上限が下がる場合がある

たとえ1割負担であったとしても、サービスを数多く利用すると自己負担額は膨らんでしまうものです。そうした場合に利用できる制度として「高額介護サービス費制度」があります。

高額介護サービス費制度とは

高額介護サービス費制度とは、1カ月の介護費用が高額になった際に、自己負担額の上限を超えた分の金額を払い戻せる制度です。自己負担額の上限は世帯所得によって異なります。上限額には6つの区分があり、世帯所得が少ない方ほど上限が低額で設定されているのです。

世帯分離をすることで世帯年収が抑えられるため、高額介護サービス費制度が受けやすくなることもあります。なお、この制度は居宅サービスでは活用できますが、住宅改修や特定福祉用具購入費、施設サービスは対象外です。

高額介護サービス費の利用者負担上限額

| 区分 | 対象者 | 自己負担限度額(月額) |

|---|---|---|

| 第4段階 | 課税所得690万円(年収約1,160万円)以上 | 14万100円(世帯) |

| 課税所得380万円(年収約770万円)~課税所得690万円(年収約1,160万円)未満 | 9万3,000円(世帯) | |

| 市町村民課税~課税所得380万円(年収約770万円)未満 | 4万4,400円(世帯) | |

| 第3段階 | 全員が市町村民税非課税の世帯(第1段階・第2段階に該当しない方) | 2万4,600円(世帯) |

| 第2段階 | 全員が市町村民税非課税の世帯、かつ前年の公的年金等収入金額+その他の合計所得金額の合計が80万円以下の方等 | 2万4,600円(世帯)

1万5,000円(個人) |

| 第1段階 | 生活保護を受給している方等 | 1万5,000円(世帯) |

シミュレーション

世帯分離をすることで、自己負担額の上限が4万4,400円から2万4,600円になったとします。例として要介護4の方であれば、基準額にそった自己負担額は3万938円(1割負担)です。

自己負担額まで最大限に介護サービスを使った場合、上限が4万4,400円だと高額介護サービス費制度の対象となりません。しかし、上限が2万4,600円になれば、高額介護サービス費制度を利用して6,338円の払い戻しが受けられるのです。

自己負担額が上限額より大きくなる場合は、高額介護サービス費制度を活用して介護費用を抑えてみましょう。

介護保険施設の居住費と食費が軽減される場合がある

介護保険施設を利用している場合、居住費・食費を軽減できる「負担限度額認定制度」があります。この制度は所得が低い方や資産が少ない方などが対象です。介護保険施設であれば、入居だけではなくショートステイを利用する際も軽減措置の対象となります。

所得に応じて「利用者負担段階」があり、その段階に従って月額の料金が変わる制度です。世帯分離をすることによって、第1段階~第3段階に当てはまる場合は、自己負担額を軽減できます。

対象となる施設サービス

- 特別養護老人ホーム

- 介護老人保険施設

- 介護療養型医療施設

- 介護医療院

利用者負担段階

| 段階 | 条件 |

|---|---|

| 第1段階 | 世帯全員が市町村民税非課税で、老齢福祉年金の受給者など |

| 第2段階 | 世帯全員が市町村民税非課税で、本人の合計所得金額と課税年金収入額が80万円以下 |

| 第3段階 | 世帯全員が市町村民税非課税で、第2段階以外の方 |

| 第4段階 | 市区町村民税課税世帯、基準費用額となる |

利用者負担段階別の居住費・食費(月額)

| 利用者負担段階 | 居住費 | 食費 | |||

|---|---|---|---|---|---|

| 多床室 | 従来型個室(特養等) | ユニット型個室的多床室 | ユニット型個室 | ||

| 第1段階 | 0円 | 9,600円 | 1万4,700円 | 2万4,600円 | 9,000円 |

| 第2段階 | 1万1,100円 | 1万2,600円 | 1万4,700円 | 2万4,600円 | 1万1,700円 |

| 第3段階 | 1万1,100円 | 2万4,600円 | 3万9,300円 | 3万9,300円 | 1万9,500円 |

| 第4段階 | 2万5,650円 | 3万5,130円 | 5万40円 | 6万180円 | 4万1,760円 |

出典:厚生労働省「2019年度介護報酬改定について 」

シミュレーション

第4段階の世帯が、世帯分離をすることで第2段階になったとします。特別養護老人ホームのユニット型個室に入所している場合、月額の居住費の差額は6万180円-2万4,600円=3万5,580円、食費の差額は4万1,760円-1万1,700円=3万60円となり、合計6万5,640円の節約が見込めるのです。

介護保険施設に入所している方にとっては、大きな差がある数字です。

後期高齢者医療制度の保険料が軽減する場合がある

後期高齢者医療制度とは、75歳以上の後期高齢者の医療費を負担する医療制度です。寝たきりなどの65歳以上の高齢者も対象となります。

後期高齢者医療制度の保険料は、世帯の所得に応じて負担額が異なります。低所得者の方には保険料の軽減制度が適用されるので、対象になるか下記の図を参考にしてください。

均等割額の軽減割合と基準

| 軽減割合 | 総所得金額等の世帯合計の基準 |

|---|---|

| 7割軽減 | 43万円+(年金・給与所得者の人数-1)×10万円以下 |

| 5割軽減 | 43万円+(年金・給与所得者の人数※-1)×10万円以下+28万5,000円×(被保険者及び特定同一世帯所属者の人数)以下 |

| 2割軽減 | 43万円+(年金・給与所得者の人数※-1)×10万円以下+52万円×(被保険者及び特定同一世帯所属者の人数)以下 |

参考:千代田区「後期高齢者医療制度/保険料の軽減」

国民健康保険料の納付額が減る場合がある

国民健康保険に加入している場合、納付額は前年の所得によって計算されます。世帯分離によって納付額が軽減される可能性があるのです。また反対に、世帯分離によって国民健康保険の納付額が増えるケースもあるので、次のデメリットで解説します。

国民健康保険税の軽減割合と基準

| 軽減割合 | 総所得金額等の世帯合計の基準 |

|---|---|

| 7割軽減 | 43万円+10万円×(年金・給与所得者の人数-1)以下 |

| 5割軽減 | {43万円+10万円×(年金・給与所得者の人数※-1)+28万5,000円×(被保険者及び特定同一世帯所属者の人数)}以下 |

| 2割軽減 | {43万円+10万円×(年金・給与所得者の人数※-1)+52万円×(被保険者及び特定同一世帯所属者の人数)}以下 |

参考:千代田区「国民健康保険税の軽減制度について」

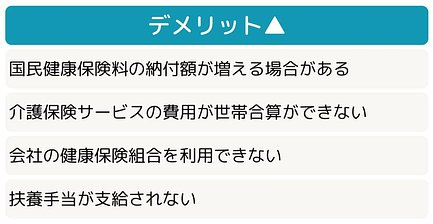

世帯分離のデメリット

世帯分離のメリットを前述しましたが、もちろんデメリットもあります。両方を把握してから世帯分離を検討してください。

国民健康保険料の納付額が増える場合がある

国民健康保険料の納付額が減るかもしれないというメリットをお伝えしましたが、納付額が増えるケースもあるので紹介します。

世帯が別になると、それぞれの世帯主が国民健康保険料を支払わなければいけません。2つの世帯を合算すると、1人で支払っていた場合に比べて高額になることがあるのです。世帯で納付する保険料の総額を加味して、検討してください。

介護保険サービスの費用を世帯合算できない

メリットでも紹介した高額介護サービス費制度にも注意が必要です。

1世帯に2人以上の要介護の方がいる場合、介護保険サービスの費用を合算して計算できます。1人分では高額介護サービス費制度の限度額以下でも、2人分を合算することで限度額を超過して払い戻しが受けられるケースもあるのです。

しかし、世帯分離によって1世帯に要介護の方が1人となった場合は、介護保険サービスの費用は合算できません。このため、合算すれば限度額を超過するが個人では限度額内に収まるといったケースでは割高になることもあります。

会社の健康保険組合を利用できない

世帯分離前は、世帯主の会社の健康保険組合の制度を利用できますが、扶養家族から抜けると利用できません。健康保険組合の制度を活用している方は注意が必要です。

扶養手当が支給されない

世帯主である家族が、会社から扶養手当(家族手当)をもらっている場合は、注意しなければいけません。世帯分離後には扶養から外れるため、扶養手当が支給されなくなります。

世帯分離後に親の生活保護を申請できるか

世帯分離を申請すると、高齢者の世帯収入は少なくなります。そこで、親の世帯を生活保護の受給対象にすることで、もっと金銭の負担を軽減できると考える方もいるかもしれません。

しかし、生活保護を受給することは難しいでしょう。生活保護は住民票の形式ではなく、同じ家に住み、共同生活をしている人が「同じ世帯」としてくくられます。また、不動産などの資産を所有している場合も、生活保護の対象とならないことが多いです。

生活保護の適用範囲を分けるために「世帯分離」ができるケース

世帯分離後に生活保護の申請が受理されることは難しいですが、反対に生活保護を受給することになった際に世帯分離ができるケースはあります。例えば、同じ世帯の母親が長期の施設入所または長期の入院をすることが決まったとします。それによって家計が圧迫されてしまい、家族全体が生活保護世帯になってしまうケースです。その場合は、母親を世帯分離して、母親だけが生活保護を受けられます。

このように「状況を鑑みてやむを得ない場合」は、生活保護を受給するにあたって世帯分離ができるケースがあります。厚生労働省が定義している「生活保護を受けるにあたって世帯分離の手続きができる条件」のうち、大切な項目をまとめると下記のようになります。

| 項目 |

|---|

|

|

|

|

上記以外の項目については「生活保護法による保護の実施要領について」のページで確認ができます。そのほか、生活保護と世帯分離の関係について詳しくは以下の記事をご覧ください。

世帯分離をするまでの手続き

世帯分離をするための手続きを紹介します。まずは役所の住民課または戸籍課へ行き「住民異動届」という書類を入手します。書類の項目を埋め、捺印をして提出すれば完了です。手続きはシンプルであり、時間はかかりません。

手続きの際には、本人確認書類や印鑑も必要です。そのほか、手続きに必要なものは、自治体によって異なりますので事前に確認しておきましょう。

書類に記入する事項

- 分離前の世帯員全員の氏名・生年月日

- 住所

- 分離後の世帯主氏名

- 新しい世帯主からみた続柄

- 世帯分離があった日

手続きに必要なもの※自治体によって異なる

- 本人確認書類(マイナンバーカードやパスポート、運転免許証など)

- 印鑑

- 国民健康保険被保険者証

- 後期高齢者医療被保険者証

- 代理人による申請の場合は委任状

住民異動届(東京都港区の場合)

世帯分離の理由

なお、世帯分離は介護保険の負担を軽くするための制度ではありません。市町村によっては、介護費用を節約するための世帯分離を認めていない場合もあります。

なお、世帯分離の理由を聞かれた場合は「それぞれの家計を分けているため」と伝えるとよいでしょう。それぞれの市町村の対応は、役所のホームページを調べるか、担当のケアマネジャーに相談してみてください。

世帯を戻したい場合は世帯合併

世帯分離をした後に、やっぱり世帯を一緒にしたいと思うケースも出てくるかもしれません。この場合は世帯合併の手続きをしましょう。

住民票の複数の世帯をまとめることを「世帯合併」と呼びます。世帯分離と同様に住民異動届を提出すれば、世帯を一緒にすることが可能です。

世帯分離を活用して費用を抑える

介護のお金に関する不安を抱えている人は多くいます。一般的に世帯分離をしたほうが介護費用を抑えられます。介護度が重い方や介護保険施設を利用している方には、とくにメリットが大きいでしょう。

しかし、十分な所得がある方にとっては不要です。結果として、負担が増えてしまうケースもあります。まずはメリット・デメリットの要点を押さえて、世帯分離を検討してください。また介護保険にまつわる制度や区分は変わりやすいので、最新の情報をチェックすることもおすすめします。

「介護にかかる費用」については、下記の記事でまとめています。ぜひ参考にしてください。

-

関東 [12230]

-

北海道・東北 [6920]

-

東海 [4898]

-

信越・北陸 [3311]

-

関西 [6702]

-

中国 [3567]

-

四国 [2056]

-

九州・沖縄 [7732]

この記事のまとめ

- 世帯分離とは、同居している家族と住民票の世帯を分ける手続きのこと

- 世帯分離をすることで介護費用が軽減できる場合がある

- デメリットとして、国民健康保険料の納付額が増える場合がある

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します