【FP監修】年金の仕組みとは|2階、3階建ての構造をわかりやすく紹介

年金で受け取るお金は多くの場合、老後生活を送るうえで大切な資金です。今回は「年金」の仕組みについて紹介します。

CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

年金とは

年金とは通称であり、正式名称は「公的年金制度」です。20歳を迎えた国民全員が払う必要がある保険料です。主に「国民年金」と「厚生年金」があり、人それぞれで納めている金額が違います。

年金を支払う目的とは

年金を支払う目的について厚生労働省は以下のように説明しています。

人生には、さまざまなリスクがあります(中略)安定した収入を得られず生活できなくなるリスクは、予測できません。(中略)こうした「人生のリスク」にすべての人が備えられるよう、公的年金は国が公的制度として運営しています。引用:厚生労働省「公的年金の意義~どうして日本には「年金」があるの?」

65歳で多くの方は定年退職を迎え(副収入がない限り)主な収入源はなくなります。また定年退職でなくとも「父や母が亡くなって家計が厳しくなった」「急に怪我で働けなくなってしまった」などのリスクはいつ起きてもおかしくありません。

そのため国は公的年金制度を用意して、元気に仕事ができている世代の収入の一部をそういった方々のために充てています。公的年金制度のおかげで、収入がなくなるリスクをカバーしながら、安心して暮らせる仕組みをつくっています。

年金の仕組み

年金の仕組みについて紹介します。

3種類の被保険者について

年金の納付者は就業状況や勤め先によって「第1号被保険者」「第2号被保険者」「第3号被保険者」に分かれます。

| 分類 | 納付の方法 | |

|---|---|---|

| 第1号被保険者 |

|

納付書や口座振替などを登録後、自分で納める

※なお学生の場合は納付時期を遅らせる「学生納付特例」がある |

| 第2号被保険者 |

|

基本的には勤務先が毎月の給与から差し引いて納付する |

| 第3号被保険者 |

|

配偶者、もしくは扶養者が利用している年金制度によって一括で払われる |

学生納付特例とは

第1号被保険者のなかでも学生は、自力で国民年金を納めることが難しい場合もあります。そのため承認された機関の年金保険料は10年間の猶予が設けられます。猶予期間であれば、国民年金保険料をさかのぼって納付することが可能です。これを「学生納付特例」といいます。

学生納付特例の申請ができる条件

- 20歳以上60歳未満の学生である

- (2020年以降)申請者本人の所得が128万円以下

- (2020年以前)申請者本人の所得が118万円以下

- 以下の教育機関に在籍している学生(夜間・定時制課程や通信課程の方も含まれる)

- 大学(大学院)

- 短期大学

- 高等学校

- 高等専門学校

- 特別支援学校

- 専修学校及び各種学校

- 一部の海外大学の日本分校

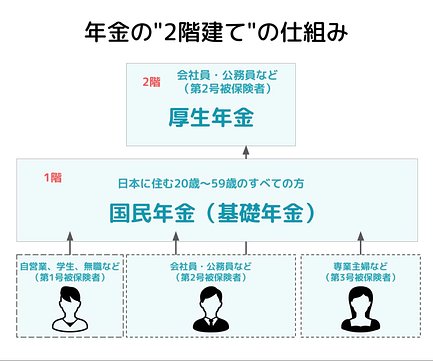

公的年金の「2階建て」の仕組み

公的年金制度はよく「2階建て」と呼ばれます。

1階の部分は「国民年金」といって「20歳を迎えた国民が全員払う必要がある保険料」です。就業形態に関係なく、20歳以上60歳未満のすべての方が加入します。

2階の部分は「厚生年金」です。会社員や公務員など組織に属している方が支払う年金になります。会社に所属する際に加入となり、以降は基本的に毎月の給与から企業が自動で差し引いてくれます。

国民年金とは

国民年金とは日本に居住している20歳以上60歳未満の全員が納める年金のことです。前述したように3種類の納付者に分かれています。納付する期間は20歳から60歳の誕生日を迎えるまで。満額を受け取る条件は「40年間すべての保険料を納付していること」です。

しかし未納付の期間があっても、一部を受け取ることができます。最低で10年間、納付をしていれば、その分の年金を受給できます。

国民年金の計算方法

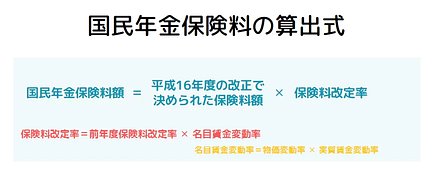

2004年の年金制度改正によって保険料額は毎年1万3,580円から毎年280円ずつ引き上げられることが決まりました。2019年度以降は1万7,000円で固定となっています。

ただし「物価」や「賃金」の変化に合わせて、毎年、正当な保険料にしなければいけません。そのため保険料改定率を刷新することで国民年金保険料額を決めています。2021年度度の保険料は月に1万6,610円です。

参考:日本年金機構「国民年金保険料の額は、どのようにして決まるのか?」国民年金の平均受給額

厚生労働省の令和元年度末のデータをもとに国民年金の平均受給額を紹介します。

全国民の月ごとの平均受給額は5万5,946円です。女性と比べると男性の平均年金月額が5,000円ほど多いです。しかし平均年金月額が7万円以上の人数では、男性よりも女性のほうが100万人以上多くなっています。

国民年金 男女別年金月額階級別老齢年金受給権者数

| 年金月額 | 総数 | 男性 | 女性 |

|---|---|---|---|

| 総計 |

3,299万2,112人 |

1,434万7,670人 |

1,864万4,442人 |

|

~1万円 |

7万8,940人 |

1万2,693人 |

6万6,247人 |

|

1万円~2万円 |

30万5,498人 |

6万803人 |

24万4,695人 |

|

2万円~3万円 |

96万2,046人 |

22万1,983人 |

74万63人 |

|

3万円~4万円 |

297万367人 |

70万6,206人 |

226万4,161人 |

|

4万円~5万円 |

470万5,988人 |

134万5,582人 |

336万406人 |

|

5万円~6万円 |

766万5,866人 |

312万4,529人 |

454万1,337人 |

|

6万円~7万円 |

1,448万1,778人 |

849万4,551人 |

598万7,227人 |

|

7万円~ |

182万1,629人 |

38万1,323人 |

144万306人 |

厚生年金とは

「厚生年金」とは、一般企業に勤めている会社員や公務員を対象にした年金のことです。被保険者の定義は「会社の就業規則にある『所定労働日数・時間』のうち4分の3を満たした人」となっています。

ただし例外として、以下の条件を満たしていれば4分3以下でも厚生年金の対象です。

例外的に厚生年金の対象になる人

- 雇用が1年以上にわたって見込まれている

- 所定労働時間が1週間に20時間以上ある

- 賃金が月額で8万8,000円以上ある

- 勤務している企業が常時501人以上である

- 学生ではない

厚生年金の保険料の計算方法

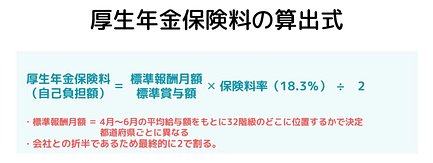

厚生年金の保険料の計算は「毎月の給与」と「賞与」の2種類があります。両方とも「標準報酬額✕保険料率」で表されます。

月給であれば「標準報酬月額✕保険料率」、賞与であれば「標準賞与額✕保険料率」といった具合です。保険料率については2017年9月以降、18.3%で固定になっています。

ただし厚生年金保険料の納付額は勤め先と折半です。個人の負担額は算出額の半分になります。

標準報酬月額の算出方法は「4月~6月の平均給与額」が32等級のうち、どこに位置するかで決まります。なお、都道府県によって各階級の金額や保険料率は違います。

以下に東京都の等級表を掲載します。

例えば東京都の企業で平均月給額が25万円の場合は17等級です。ですので厚生年金保険料は4万7,580円です。勤め先との折半ですので、個人の負担額は2万3,790円になります。

厚生年金の平均受給額は

厚生年金について、受給の平均をご紹介します。厚生年金の平均受給額は全国民で14万4,268円です。男性は16万4,770円、女性は10万3,159円となり、男性のほうが女性より6万円以上も額が大きいです。

厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数(令和元年度末現在)

| 年金月額 | 総数 | 男性 | 女性 |

|---|---|---|---|

| 合計 |

1,598万6,959人 |

1,066万6,981人 |

531万9,978人 |

| ~1万円 |

11万8,761人 |

8万5,095人 |

3万3,666人 |

| 1万円~2万円 |

2万554人 |

1万2,429人 |

人8,125人 |

| 2万円~3万円 |

7万2,361人 |

5,914人 |

6万6,447人 |

| 3万円~4万円 |

12万4,485人 |

1万2,133人 |

11万2,352人 |

| 4万円~5万円 |

12万9,916人 |

3万5,406人 |

9万4,510人 |

| 5万円~6万円 |

17万4,221人 |

7万1,904人 |

10万2,317人 |

| 6万円~7万円 |

39万931人 |

15万6,926人 |

23万4,005人 |

| 7万円~8万円 |

68万7,211人 |

23万2,875人 |

45万4,336人 |

| 8万円~9万円 |

94万1,392人 |

23万9,042人 |

70万2,350人 |

| 9万円~10万円 |

112万4,290人 |

27万5,977人 |

84万8,313人 |

| 10万円~11万円 |

110万7,208人 |

35万6,163人 |

75万1,045人 |

| 11万円~12万円 |

100万2,179人 |

44万2,386人 |

55万9,793人 |

| 12万円~13万円 |

91万3,139人 |

52万424人 |

39万2,715人 |

| 13万円~14万円 |

88万1,277人 |

60万3,655人 |

27万7,622人 |

| 14万円~15万円 |

89万2,573人 |

69万1,238人 |

20万1,335人 |

| 15万円~16万円 |

92万2,995人 |

77万6,599人 |

14万6,396人 |

| 16万円~17万円 |

97万2,110人 |

86万6,401人 |

10万5,709人 |

| 17万円~18万円 |

100万4,084人 |

93万686人 |

7万3,398人 |

| 18万円~19万円 |

97万7,454人 |

92万6,859人 |

5万595人 |

| 19万円~20万円 |

90万6,204人 |

86万9,339人 |

3万6,865人 |

| 20万円~21万円 |

77万8,400人 |

75万3,740人 |

2万4,660人 |

| 21万円~22万円 |

60万8,254人 |

59万1,394人 |

1万6,860人 |

| 22万円~23万円 |

43万276人 |

41万9,165人 |

1万1,111人 |

| 23万円~24万円 |

29万5,935人 |

28万8,978人 |

6,957人 |

| 24万円~25万円 |

19万9,802人 |

19万5,851人 |

3,951人 |

| 25万円~26万円 |

12万8,421人 |

12万6,187人 |

2,234人 |

| 26万円~27万円 |

8万312人 |

7万9,213人 |

1,099人 |

| 27万円~28万円 |

4万7,813人 |

4万7,310人 |

503人 |

| 28万円~29万円 |

2万4,606人 |

2万4,413人 |

193人 |

| 29万円~30万円 |

1万1,790人 |

1万1,653人 |

137人 |

| 30万円~ |

1万8,005人 |

1万7,626人 |

379人 |

| 平均年金月額 |

14万4,268円 |

16万4,770円 |

10万3,159円 |

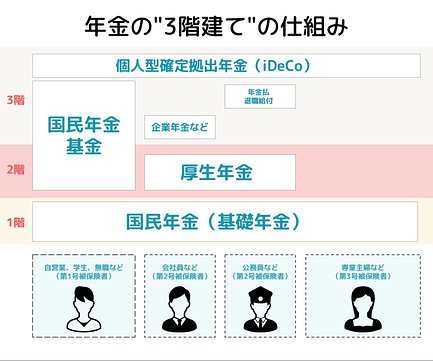

私的年金を加えると「3階建て構造」になる

公的年金の1階部分は国民全員加入の「国民年金」、2階部分は職業に応じた上乗せ給付をする「厚生年金」と説明しました。

さらに私的年金を加えると、年金制度は下記の図のような3階構造になります。私的年金とは、公的年金に上乗せできる年金のことです。国民年金や厚生年金は必須ですが、私的年金は個人の任意での加入、企業の福利厚生などで位置づけられます。

個人型確定拠出年金(iDeCo)とは

個人型確定拠出年金とは、個人が自分で作る年金制度です。加入者が毎月一定の金額を積み立て、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用します。公的な年金だけでは不安な方が利用し、アルファベット表記では「iDeCo」(イデコ)と呼ばれます。

日本在住の20歳以上60歳未満の方であれば、原則誰でも自由に始めることができます。

受け取りは、原則60歳以降。受給権を得た後、ご自身で70歳までの間に申請手続きが必要です。

国民年金基金とは

国民年金基金とは「第1号被保険者用の厚生年金」と捉えると分かりやすいです。第1号被保険者は厚生年金に加入していないため、第2号被保険者に比べて年金の受取額が少ないです。希望者は国民年金基金に加入することで、将来のために年金を納められます。

企業年金・年金払い退職給付とは

企業年金とは、退職金を年金払いで受け取れる制度です。大きな退職金を一括で払うと、会社の経営に支障を来す可能性があります。そこで退職後に年金に上乗せして支払う「企業年金」が生まれました。公務員もこの手法が用いられており「年金払退職給付」といいます。

公的年金の給付の種類について

国民年金、厚生年金といった老齢年金以外にも公的年金はあります。その他の公的年金の種類について紹介しましょう。

遺族年金とは

年金を払い続けてきた方が亡くなってしまった際、受け取る権利は遺族に引き継がれます。これが「遺族年金」です。ただし受け取るためには「亡くなった方の受給資格期間が25年以上あること」が必須条件になります。

遺族年金は「遺族基礎年金」と「遺族厚生年金」の2種類です。

遺族基礎年金とは国民年金の納付者が亡くなった際に、その方によって生計を維持されていた遺族(子のある配偶者、または子)が受け取れる年金のことです。

遺族厚生年金とは厚生年金を納めていた方が亡くなった際に、その方によって生計を維持されていた遺族(妻・子・55歳以上の夫など)がが受け取る年金になります。

障害年金とは

障害年金とは65歳以前に、病気や怪我で生活・仕事が制限されるようになった場合に受け取れる年金のことです。

「障害基礎年金」「障害厚生年金」の2種類があり、障害の原因となった傷病の初診日が、国民年金に加入している場合は「障害基礎年金」、厚生年金に加入している場合は「障害基礎年金」に加えて「障害厚生年金」が支給されます。

公的年金制度がもつメリット・デメリット

公的年金制度が持つメリットとデメリットについて紹介します。

公的年金制度の3つのメリット

はじめに年金のメリットを3つ紹介します。

物価に左右されにくい

物価は常に動くものです。例えば若いときに納めていた保険料は数十年後に価値が下がってしまうかもしれません。貯金も同様です。今の通貨の価値が将来も同じとは限りません。

年金制度は「物価スライド制」をとっています。物価とともに年金保険料も上がり、受け取れる年金の額も同じく上昇する仕組みです。

万が一の際は生活保障機能もある

公的年金制度には障害年金としての役割もあります。また家計を担っていた家族が亡くなってしまった場合は、生計を維持されていた遺族に引き継がれ、生活費の保障にもなります。

年金の2つのデメリット

しかし年金にはデメリットもあります。

人口動態の影響を大きく受ける

現在「公的年金制度は崩壊するのではないか」という懸念があります。その背景には「少子高齢化」があります。つまり働いている世代の負担が大きくなっているのです。

これからは高齢者の増加にしたがって、さらに現役世代の負担が大きくなります。また高齢者世代が受け取れる年金額が少なくなってしまうかもしれません。

脱退ができない

国民年金は20歳から60歳までの全国民が払う必要があり、脱退ができません。これも世代間扶養ならではのデメリットです。自分のためのお金ではなく、高齢者のために納めるので、勝手に辞めることは不可能になります。ただ納付が難しい状況と認められれば、減額はできますし、猶予期間もあります。

この記事のまとめ

- 年金の仕組みは若い人が高齢者を支える「世代間扶養」

- 公的年金は「国民年金」と「厚生年金」の2階建て

- 私的年金も組み合わせると3階建てになる

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します