高額医療・高額介護合算療養費とは|分かりやすい概要・負担額の計算方法・事例など

医療・介護サービスを受ける場合、健康保険、介護保険制度によって自己負担額は1~3割に抑えらます。それでも医療・介護サービスを合わせると高額になります。

今回は高額な自己負担額になった場合に活用できる、高額医療・高額介護合算療養費について解説します。どのようなケースだと対象になるのか、負担額はいくらになるのかについて参考にしてみてください。

CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

高額医療・高額介護合算療養費制度とは

高額医療・高額介護合算療養費制度とは、国民の医療費や介護サービス費の自己負担額を抑えるためにできた制度です。

介護だけではなく医療も含まれる

高額医療・高額介護合算療養費制度は、介護費と医療費の合算が自己負担限度額を超えた場合に超過分の料金が戻ってくる制度です。

世帯ごとに年間の医療保険と介護保険の自己負担額を合算し、限度額を超えた分は医療と介護で按分(※)してそれぞれの保険者から支給されます。

※按分(あんぶん)とは、基準となる数量に比例した割合で割り振ること

高額医療・高額介護合算療養費制度に似た制度に「高額療養費制度」と「高額介護サービス費制度」があります。これらの制度は、月ごとに自己負担額を抑えられるのが特徴です。高額医療・高額介護合算療養費制度は、これらの制度を利用してもなお負担が重いときに、年ごとに自己負担額を軽減できる制度となります。

制度の自己負担額について

高額医療・高額介護合算療養費制度の自己負担限度額は、世帯の年収や年齢によって異なります。それぞれの自己負担額について具体的な額を紹介します。ここで記載する自己負担限度額を超過した分を高額医療・高額介護合算療養費の申請で受け取れます。

70歳未満の場合は5段階に分かれる

自己負担額の限度は、70歳未満の場合は5段階に分けられています。住民税非課税世帯では、負担額の上限が年間34万円です。いっぽう住民税課税世帯は、限度額の上限が4段階に分類されています。

また、70歳未満の世帯員は、医療機関ごとの医療保険の自己負担額が2万1,000円を超えた場合のみ、合算の対象です。

高額介護合算療養費制度(70歳未満の場合)

| 所有区分 | 自己負担額の限度 |

|---|---|

| 課税所得:690万円以上 | 212万円 |

| 課税所得:380万円以上690万円未満 | 141万円 |

| 課税所得:145万円以上380万円未満 | 67万円 |

| 課税所得:145万円未満 | 60万円 |

| 住民税非課税世帯 | 34万円 |

70歳以上の一般世帯は56万円が上限

70歳以上の世帯の場合は、自己負担額の限度額がさらに細かく分かれます。課税所得145万円以上の世帯では70歳未満と同じ基準です。145万円未満または住民税非課税世帯では、70歳未満とは異なります。

また、介護サービスを利用している人が世帯内に複数名いる場合には、低所得者Ⅰに該当する条件が19万円ではなく、31万円です。

高額介護合算療養費制度(70歳以上の場合)

| 所有区分 | 自己負担額の限度 |

|---|---|

| 課税所得:690万円以上 | 212万円 |

| 課税所得:380万円以上690万円以下 | 141万円 |

| 課税所得:145万円以上380万円未満 | 67万円 |

| 課税所得:145万円未満 | 56万円 |

| 低所得者Ⅱ(住民税非課税世帯) | 31万円 |

| 低所得者Ⅰ(住民税非課税世帯かつ年金収入80万円以下など) | 19万円 |

高額医療・高額介護合算療養費制度の申請方法とは

高額医療・高額介護合算療養費制度の申請方法と流れを解説します。

医療保険の窓口で申請

高額医療・高額介護合算療養費制度を申請する期間は、公的医療保険の窓口です。健康保険組合など、他の保険に加入している場合は、勤務先を経由して申請するのが基本です。ただし個人事業主や定年退職後の場合は、市区町村から申請できます。

いずれの場合も、印鑑・通帳・被保険者証などが申請の際に必要になることがあります。また、国民健康保険や後期高齢者医療制度以外の医療保険に加入している人は、本人が住む自治体から自己負担に関する証明書を交付してもらわなければいけません。交付された証明書を添付して勤務先に申請してください。

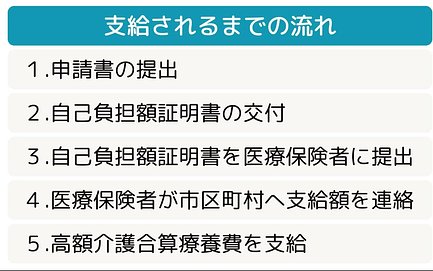

支給されるまでの流れ

申請する際の手順を紹介します。

1.申請書の提出

まずは介護保険の被保険者にあたる人が、介護保険者である市区町村に申請書を提出します。申請書は「支給申請書兼自己負担額証明書交付申請書」と呼ばれるものです。

2.自己負担額証明書の交付

1.で提出した申請書を受けて、市区町村は自己負担額証明書を交付します。

3.自己負担額証明書を医療保険者に提出

自己負担額証明書を市区町村から受け取ったら、今度は健康保険組合などの医療保険者へ支給申請をします。申請する際には自己負担額証明書の添付が必要です。

4.医療保険者が市区町村へ支給額を連絡

申請が終わると、その内容をもとに医療保険者が支給額を計算し、市区町村へ連絡します。

5.高額介護合算療養費を支給

連絡が完了すると、医療保険者と市区町村から高額介護合算療養費が支給されます。医療保険と介護保険の両方で、自己負担額の比率に合わせた支給額となります。

返金額の相場はどのくらいか?

高額医療・高額介護合算療養費は複数の制度が関与しています。また自己負担限度額も年齢や世帯年収によって異なります。ですので支給額は申請者によって違います。実際にどのくらい医療費・介護費サービス料が返金されるのか。その計算方法を解説します。

70歳以上75歳未満の世帯と同居している場合の例

2世代同居をしている一家の例で返金額の計算をしていきます。70歳以上75歳未満の70代夫婦と息子夫婦が同居している場合の例を見ていきましょう。

家族構成:70代(70~74歳)夫婦・40代息子夫婦

世帯年収:450万円

| 医療費・介護サービス費の合計額 | |

|---|---|

| 夫 | 年間介護保険サービス費50万円で高額介護サービス費の上限4万4,400円まで利用 |

| 妻 | 年間医療費25万円 |

| 息子(夫) | 年間医療費5万円 |

| 妻 | 年間医療費8万円 |

まずは、70代夫婦の医療費と介護サービス費の合計を算出します。。夫の介護サービス費が年間で50万円、妻の医療費が年間25万円の、合計75万円を負担します。

高額医療・高額介護合算療養費制度の負担限度額は世帯年収と年齢から67万円に該当しました。差し引いて8万円が返金されます。

次に、70歳未満である息子夫婦の医療費を計算します。息子の医療費が5万円、妻の医療費が8万円で、合計13万円を負担します。先ほど計算した70代夫婦の自己負担額の67万円を足して合計80万円となります。ここに70歳未満の所得区分で該当した67万円をさらに引くと、13万円です。

70代夫婦が8万円、息子夫婦が13万円で、この世帯の返金額は合計21万円です。ただし、70歳以上の人と70歳未満の人の医療費と介護サービス費を合算させるには、双方が同じ健康保険に加入している必要があります。親と子で加入している保険が異なる場合には、合算できないので注意が必要です。

75歳以上の世帯例

次に、75歳以上の夫婦の場合、どれくらいの返金額になるのか計算します。

家族構成:75歳以上の夫婦

世帯年収:320万円

| 医療費・介護サービス費の合計額 | |

|---|---|

| 夫 | 医療費18万円で高額療養費の上限5万7,600円まで利用 |

| 妻 | 介護サービス費45万円で介護サービス費の上限4万4,400円まで利用 |

この夫婦の場合、医療費18万円と介護サービス費45万円で年間63万円を負担しています。そこに高額医療・高額介護合算療養費制度を適用させると、年間56万円が負担額の上限となるので、差し引いた7万円が返金されます。

申請期限は基準日から2年

高額医療・高額介護合算療養費制度の申請期限は、基準日である7月31日の翌日から2年間で、被保険者が死亡した場合には死亡日の翌日から2年間です。

自己負担額が上回りそうになると市区町村から通知が届くため、その通知に沿って早めに申請をすることをおすすめします。この通知は、国民健康保険または後期高齢者医療制度に加入している人に届くものです。そのため、健康保険組合や協会けんぽに加入している人には通知が届きません。

国民健康保険や後期高齢者医療制度に加入しておらず、自己負担額を超えそうな場合には、自分で医療費と介護費のサービス料を計算する必要があります。

-

関東 [12234]

-

北海道・東北 [6920]

-

東海 [4898]

-

信越・北陸 [3311]

-

関西 [6708]

-

中国 [3568]

-

四国 [2056]

-

九州・沖縄 [7729]

この記事のまとめ

- 高額医療・高額介護合算療養費は、医療・介護両方で自己負担額を軽減できる制度

- 自己負担限度額は世帯の年収や年齢によって異なる

- 申請期限は基準日から2年なので早めに申請手続きを済ませたほうが良い

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します