【図解】介護保険料の金額はいくら? どうやって決まる?

40歳になると徴収が始まる介護保険料。その金額はどのように決められているのでしょうか? 介護保険料額の決め方と平均額の推移、今後の見通しについて解説します。

大手介護専門学校にて教職員として12年勤務し、約2000名の人材育成に関わる。その後、その経験を活かし、認知症グループホームや訪問介護、サービス付き高齢者向け住宅などの介護事業や、就労継続支援B型事業所や相談支援事業所などの障がい福祉事業を運営。また一般社団法人日本介護協会の理事長に就任し、介護業界の発展を目指して活動中。

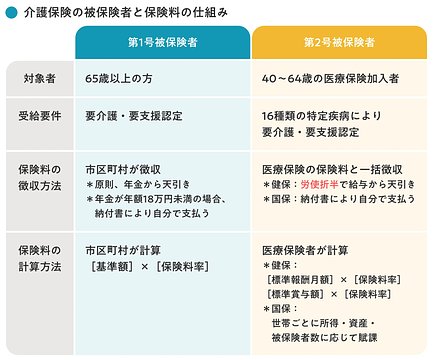

高齢者と現役世代では保険料の徴収・計算方法が異なる

介護保険の被保険者は年齢によって65歳以上の高齢者は第1号、40〜64歳の現役世代は第2号に区分され、それぞれ保険料の徴収方法や計算方法が異なります。

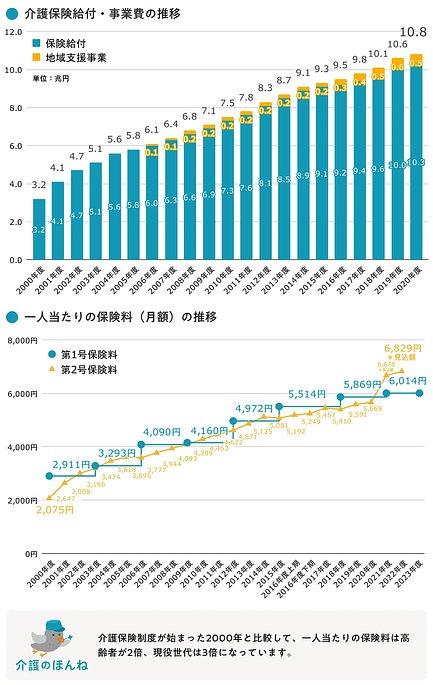

一人あたりの保険料負担額は第1号が月額6,014円、第2号が月額6,829円です*。ただし、実際に負担する保険料はそれぞれの支払い能力に合わせ、所得の高い人ほど多く低い人ほど少なく設定されます(応能負担)。

*出典:厚生労働省|第103回社会保障審議会介護保険部会|参考資料「給付と負担について(参考資料)」。第1号は第8期(2021〜2023年度)の基準額の全国加重平均値、第2号は2023年度の負担見込額。財源の23%を高齢者が、27%を現役世代が負担

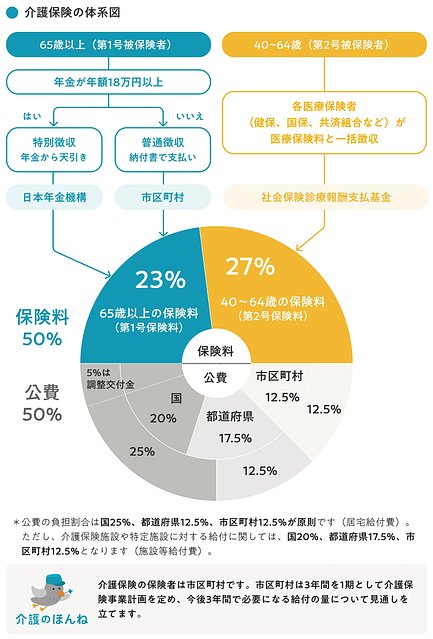

それぞれの保険料の計算方法について説明する前に、介護保険の財源構造について簡単に解説します。

介護保険の給付に必要なお金は半分が保険料、半分が公費(税金)で賄われています。さらに、高齢者(第1号)と現役世代(第2号)の負担割合については、それぞれ一人当たりの保険料額が同じ水準になるよう人口比で按分されています。2021〜2023年度の負担割合は第1号が23%、第2号が27%となっています*。

*出典:e-Gov法令検索「介護保険の国庫負担金の算定等に関する政令 第5条」

65歳以上の高齢者が負担する第1号保険料

65歳以上の高齢者が負担する第1号保険料は、各市区町村が条例で定める保険料基準額に保険料率を掛けて算定します。基準額は介護保険事業計画に合わせて3年に一度見直されます。

基準額は市区町村によって異なる

第1号の保険料基準額は、その地域で今後3年間で必要になる給付総額に高齢者の負担割合(23%)を掛け、それに各々の財政事情を加味したうえで予定保険料収納率・被保険者数・月数(12カ月)で割って算出しています。

2021〜2023年度の基準額の全国平均は月額6,014円です。ただし地域差が大きく、最も高い地域で9,800円、低い地域で3,300円と3倍近い差があります。

保険料率は所得水準によって9段階

一人ひとりの支払い能力に応じた負担になるよう、第1号の保険料率は前年の所得によって9段階に分かれています。所得段階が第1段階の方は基準額の0.3倍、第9段階の方は1.7倍の保険料が賦課されます。

なお、こちらの9段階の保険料率は国が示す標準例です。各自治体の実情に合わせて柔軟に運用することが認められており、半数程度の自治体が所得段階を10以上に設定しています。例えば、東京都港区は所得段階を17に分け、前年所得5,000万円以上の方に対しては実に基準額の5.1倍の保険料を賦課しています。

徴収方法は「年金から天引き」が原則

第1号保険料は原則年金から天引きされます(特別徴収)。ただし、年金が年額18万円(月額1万5千円)に満たない方は、自治体から送られてくる納付書を使って自身で支払う必要があります(普通徴収)。

40〜64歳の健保加入者が負担する第2号保険料

40〜64歳の健保*加入者が負担する第2号保険料は、標準報酬月額(標準賞与額)に保険料率を掛けて算出します。保険料率は各健保の事業計画に合わせ毎年度見直されます。

*主に中小企業の従業員が加入する協会けんぽや、大企業の従業員が加入する組合健保を指します。公務員が加入する共済組合も同様の扱いとなります。

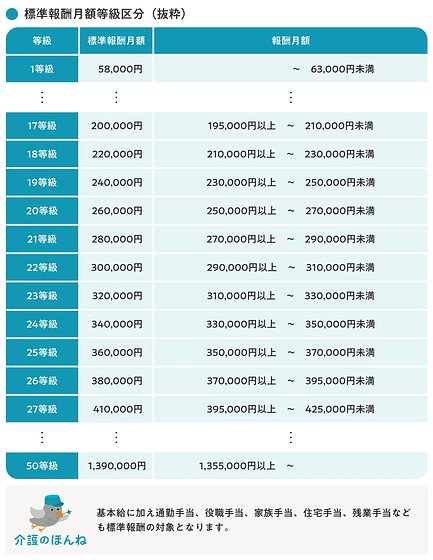

標準報酬月額は毎年4〜6月に支払われた平均給与を基準に50等級

標準報酬月額は毎年4月・5月・6月に支払われた給与の平均額(報酬月額)を全50等級の等級区分*に当てはめたもので、2等級以上の昇給や降給がない限りその年の9月から翌年8月まで適用されます。

*等級区分:医療保険は月額5万8千円〜139万円まで全50等級、厚生年金は月額8万8千円〜65万円まで全32等級に区分されています。介護保険料の算定基準となるのは医療保険の標準報酬月額です。

ボーナスについては、税引き前の賞与額から千円以下の端数を切り捨てた標準賞与額が用いられます。例えば、税引き前の賞与額が65万4,321円なら標準賞与額は65万円になります。

保険料率は加入先の健保によって異なる

第2号の保険料率は加入先の健保によって異なり、毎年度見直されます。主に中小企業の方が加入している協会けんぽの保険料率は1.82%、そのほか組合健保もその前後の水準となっています。

| 保険団体名 | 介護保険料率(2023年度) |

|---|---|

| 協会けんぽ | 1.82% |

| JRグループ健康保険組合 | 1.54% |

| NTT健康保険組合 | 1.70% |

| 日立健康保険組合 | 1.76% |

| トヨタ自動車健康保険組合 | 1.84% |

| 関東ITソフトウェア健康保険組合 | 2.00% |

徴収方法は「労使折半で従業員負担分を給与・賞与から天引き」

健保加入者の介護保険料は健康保険料とまとめて給与から天引きされます。なお、健保の保険料は従業員と事業主で半分ずつ負担(労使折半)することになっているため、実際に給与から天引きされるのは納めるべき保険料の半分です。また、加入先によっては福利厚生の一環として事業主が多めに負担することもあります。

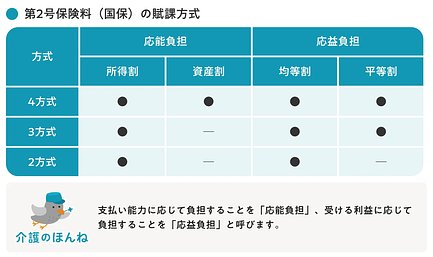

40〜64歳の国保加入者が負担する第2号保険料

40〜64歳の国保*加入者が負担する第2号保険料は世帯ごとに前年所得や被保険者の数などをもとに算定されます。

*個人事業主や未就業者が加入する市町村国保を指します。保険料はその賦課対象によって所得割、資産割、均等割、平等割の4つがあり、これらの組み合わせによって4方式、3方式、2方式のいずれかの賦課方式を取ります。

近年は資産割を廃止し4方式から3方式や2方式に移行する例が増えており、総務省の調査によると約半数の市区町村が3方式を採用しています*。

*出典:総務省「令和4年度 市町村課税状況の調(国民健康保険関係)」第5表4(2)所得割

世帯内の国保加入者の前年所得に対して賦課される保険料で、前年の合計所得金額から基礎控除最大43万円を差し引いた額に保険料率を掛けて算定します。

| 前年の合計所得金額 | 基礎控除 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 〜 2,450万円以下 | 29万円 |

| 2,450万円超 〜 2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

資産割

世帯内の国保加入者が保有する土地・家屋などの固定資産に対して賦課される保険料で、当年度の固定資産税額に保険料率を掛けて算定します。近年は「住宅など利益を産まない資産に対する課税が増えている」「低所得者の負担になっている」「二重課税ではないかという指摘が多い」などの理由から資産割を廃止する市区町村が増えています。

均等割

世帯内の国保加入者に対して賦課される保険料です。国保加入者一人につき賦課される金額に人数を掛けて算定します。国保に扶養の概念はないため、主婦(主夫)などの扶養家族も加入者としてカウントされます。

平等割

世帯内の国保加入者の数に関わらず、世帯に対して一律にかかる保険料です。

徴収方法は「納付書により自分で支払う」

国保加入者の介護保険料は自治体から送られてくる納付書を金融機関やコンビニなどに持参して支払います。口座振替や◯◯Payなどの電子マネー決済に対応している自治体もあります。

介護保険料の引き上げは今後も続く見通し

2000年の介護保険制度開始以来、給付の増加にともない保険料も引き上げが続いています。

背景にあるのは、いうまでもなく高齢化です。65歳以上の高齢者の人口は2042年にピークを迎えると推計され*、介護給付も増加が続く見込みです。

*出典:内閣府「令和4年版高齢社会白書(全体版)」「1. 高齢化の現状と将来像」給付と負担のバランスを取りながら介護保険制度を安定して運営していくために、高所得者により大きな負担を求める応能負担の強化に加え、介護サービス利用時の負担割合や被保険者範囲の見直しについても議論されています。

- 本間清文・編著『最新図解 スッキリわかる! 介護保険 第2版 基本としくみ、制度の今とこれから』ナツメ社(2021年)

- 高室成幸・監修『図解入門ビギナーズ 最新介護保険の基本と仕組みがよ~くわかる本[第8版]』秀和システム(2021年)

- 高野龍昭・著『これならわかる〈スッキリ図解〉介護保険 第3版』翔泳社(2018年)

- e-Gov法令検索「介護保険法」

- e-Gov法令検索「介護保険の国庫負担金の算定等に関する政令」

- 内閣府「令和4年版高齢社会白書(全体版)」

- 厚生労働省「令和4年版厚生労働白書 資料編」

- 厚生労働省「第8期介護保険事業計画期間における介護保険の第1号保険料及びサービス見込み量等について」

- 厚生労働省「第103回社会保障審議会介護保険部会」

- 厚生労働省「健康保険・船員保険事業状況報告」

- 厚生労働省「国民健康保険の保険料・保険税について」

- 全国健康保険協会(協会けんぽ)

- 2023/04/24 全面更改

- 2022/04/28 全面更改

- 2021/12/23 本文修正

- 2021/12/21 本文・タイトル修正

- 2021/04/08 カテゴリ修正

- 2020/12/14 見出し修正

- 2020/09/30 タイトル修正

- 2020/09/24 本文修正

- 2020/09/15 初版公開

-

関東 [12229]

-

北海道・東北 [6920]

-

東海 [4898]

-

信越・北陸 [3311]

-

関西 [6702]

-

中国 [3567]

-

四国 [2056]

-

九州・沖縄 [7729]

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します