【図解】介護保険料はいつから払う? いつまで払う?

40歳になって社会保険料の控除額が増えていることに気づいた方もいるのではないでしょうか。それは介護保険料の徴収が始まったからかもしれません。この記事では介護保険料の負担が始まるタイミングや、65歳で被保険者区分が変わったときに気を付けたいことについて解説します。

大手介護専門学校にて教職員として12年勤務し、約2000名の人材育成に関わる。その後、その経験を活かし、認知症グループホームや訪問介護、サービス付き高齢者向け住宅などの介護事業や、就労継続支援B型事業所や相談支援事業所などの障がい福祉事業を運営。また一般社団法人日本介護協会の理事長に就任し、介護業界の発展を目指して活動中。

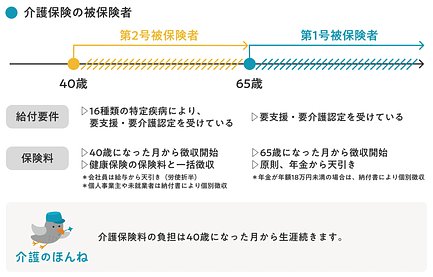

介護保険料は40歳から生涯にわたり負担する

40歳になると介護保険の被保険者となり、保険料の徴収が始まります。その後、年金の受給を開始しても、介護サービスを利用するようになっても、介護保険の被保険者である限り保険料は生涯にわたり負担しなくてはなりません。

保険料を払う必要がないのは、次のようなケースに限られます。

- 海外居住者

- 短期滞在者

- 適用除外施設入居者

- 生活保護受給者

- 社会保険の被扶養者

- 産前産後休業取得者

- 育児休業取得者

また、介護保険は年齢によって被保険者区分が異なり、給付要件や保険料の徴収方法が異なります。

40〜64歳の現役世代は第2号被保険者と呼ばれ、保険料は健康保険の保険料と一括で徴収されます。ただし介護保険サービスを利用できるのは、16種類の特定疾病により要支援・要介護状態になった場合に限られます。

65歳になると第1号被保険者に切り替わり、保険料は原則年金から天引きされます(特別徴収)。介護保険サービスは要支援・要介護状態になった場合に利用できます。第2号のようにきっかけは問われません。

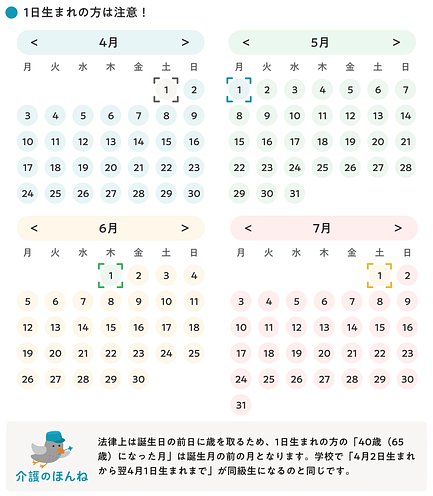

「40歳になった月」「65歳になった月」っていつ?

介護保険の第2号被保険者となるのは40歳になった月から。第1号被保険者に切り替わるのは65歳になった月からとなります。

注意しなくてはならないのが、1日生まれの方に限り誕生月の前の月が「40歳(65歳)になった月」となることです。

これは民法で年齢到達日が誕生日の前日と考えられているためです。生まれた日を起算日(1日目)とすると誕生日の前日に1年(365日)が満了するため、法律上は満了日が終わる瞬間にあたる誕生日前日の午後12時に歳を取るのです。

65歳になったら気を付けたいこと

第2号被保険者から第1号被保険者への切り替えのために、本人が手続きをおこなう必要はありませんが、次のようなことに気を付けましょう。

1. 保険料が天引きされない?

「保険料は年金から天引きされているはず」という思い込みから、保険料をうっかり滞納してしまうことがあります。

第1号保険料は年金天引き(特別徴収)が原則です。ただし、特別徴収を始めるにあたって手続きに時間を要するため、65歳になってから半年から1年程度は市区町村から届く納付書を使って保険料を納める必要があります(普通徴収)。

普通徴収となるケースをまとめると次のようになります。

- 年度中に65歳になった方

- 年度中にほかの市区町村に転居した方

- 年度中に保険料額が変わった方

- 年金が年額18万円に満たない方

- 年金を担保に借入をしている方

- 年金をまだ受け取っていない方(繰り下げ受給制度)

思い込みから来る“うっかり”であろうと、保険料を滞納すると督促の対象となり、延滞金も発生します。また1年以上滞納すると給付制限がかかり、いざ介護が必要になったときに全額自己負担となるリスクもあります。納付書が手元に届いたら必ず中身を確認し、不明点はお住まいの市区町村の担当窓口(介護課など)にお問い合わせください。

2. 保険料が現役時代の倍になる?

会社員の方が65歳になると、介護保険料が倍以上に跳ね上がることがあります。

理由は二つあり、一つは保険料が労使折半ではなくなるためです。会社員の場合、給与から天引きされている保険料は実際に賦課されている保険料の半分で、残りの半分は使用者(勤務先)が負担しています*。65歳になり第1号被保険者になると使用者負担がなくなるため、賦課された保険料を全額負担しなくてはなりません。

*e-Gov法令検索「健康保険法 第161条」もう一つの理由は保険料の計算方法にあります。第1号の保険料は各自治体が定めた一人あたりの月額保険料(基準額)に、前年所得に応じた保険料率を掛け合わせて算定します。保険料率は標準で9段階に分かれており、最も高い所得段階(前年所得が年間320万円以上)に当たる場合は、基準額の1.7倍もの保険料を課せられます。

収入が年金のみになる場合、翌年度以降の保険料は下がるはずですが、65歳以降も継続して働き続けるなら基本的に下がることはありません。

3. 専業主婦も保険料の負担が必要?

専業主婦であっても、夫または妻自身が65歳になった時点で介護保険料を負担しなければなりません。

介護保険料は世帯単位ではなく、個人(被保険者一人ひとり)に賦課されるものです。会社員の夫に扶養されている妻が40歳になっても保険料を払う必要がないのは、その健保に所属している被保険者(第2号)全員で被扶養者(第2号)の保険料を少しずつ負担しているからです。自身で負担する必要がないだけであり、賦課されていないわけではありません。

夫が年上の場合、夫が先に65歳となり第1号被保険者に移行します。第1号に“扶養”の概念はないため、妻は国保の被保険者となり、自身の健康保険料と介護保険料をまとめて負担します。一方、妻が年上の場合、妻が65歳になった時点で夫の扶養からは外れ、第1号被保険者として自身の介護保険料を負担します。

4. 「保険料が還付されます」は詐欺?

高齢者を狙った介護保険料の還付金詐欺が多発しており、中には数十万円、数百万円を騙し取られた例もあります。

保険料の計算ミスにより還付金が発生するケースもまれにありますが、そのような場合、お知らせは必ず書面で届きます。役所や金融機関の職員が電話や訪問などにより預貯金の口座番号を聞いたり、キャッシュカードを預かったり、ATMに行くよう指示したりすることは決してありません。

もしこのような不審な電話がかかってきたら、消費生活センターや警察にご相談ください。

給付と負担のバランスに関する議論は続く

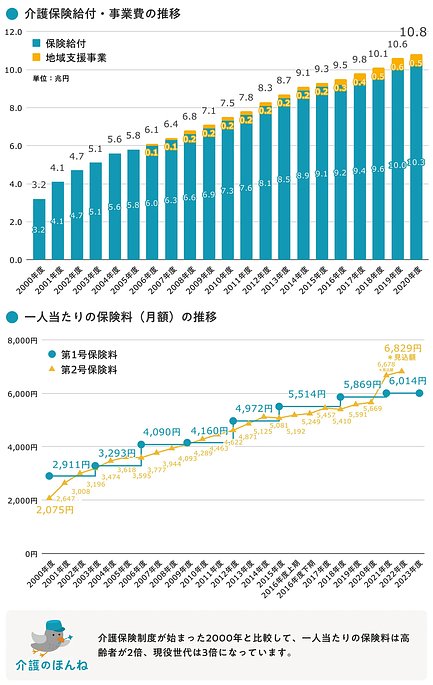

介護保険サービスの給付総額の増加に伴い、保険料の金額も引き上げられてきました。

介護保険料の金額はすでに一人当たり6千円を超える水準となっています。厚生労働省の試算によると、このまま高齢化が進むと2040年には9千円に達する見通しです。

これに対し、政府は支払い能力に合わせた保険料負担(応能負担)をより強化する方針です。さらに踏み込んで、サービス利用時の自己負担割合(応益負担)の引き上げや被保険者範囲の見直し(第2号の引き下げ、第1号の引き上げ)といったより抜本的な対策も提案されていますが、影響の大きさから反対意見も多く、今後の議論の行方が注目されます。

- e-Gov法令検索「介護保険法」

- 厚生労働省「介護保険制度の概要」

- 厚生労働省「第103回社会保障審議会介護保険部会 配布資料一覧」

- 2023/04/24 全面更改

- 2022/05/02 画像追加

- 2022/04/15 本文修正

- 2022/03/30 本文修正

- 2021/12/27 本文修正

- 2021/12/24 本文修正

- 2021/12/21 タイトル・本文修正

- 2021/04/08 カテゴリ修正

- 2020/09/30 タイトル修正

- 2020/09/15 初版公開

-

関東 [12230]

-

北海道・東北 [6920]

-

東海 [4898]

-

信越・北陸 [3311]

-

関西 [6702]

-

中国 [3567]

-

四国 [2056]

-

九州・沖縄 [7732]

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します