認知症保険って加入すべき?各社の特徴を比較して教えてください

だんだんと高齢になってきて認知症に対して不安を覚えています。もしかかってしまったら子どもたちに負担を感じてほしくありません。そこで認知症保険を考えています。製品の特徴を教えてください。

A将来に備えての保障としては効果が期待できます。

認知症保険は高齢化が進むにつれて商品のラインナップも増えてきました。将来に向けての安心材料にはなるはずです。

近年テレビやインターネット広告でもおなじみになってきた保険商品のひとつに「認知症保険」があります。現在、認知症保険は多くの民間企業から販売されており、具体的な補償内容などに関する疑問を抱える方は非常に多いことでしょう。

そこで今回は、将来的な認知症発症に不安を抱く方などに向けて、認知症保険に関するお役立ち情報を徹底解説します。また特徴を羅列しながら製品特徴を書き出しましょう。

認知症保険とは?

認知症保険とは民間各社が提供する介護保険の一種であり、文字通り認知症に特化した保険商品です。

厚生労働省が公表する資料によると我が国日本の認知症高齢者の数は、2012年で462万人と推計されており、2025年には65歳以上の高齢者の約5人に1人、700万人に達することが予測されています。

参考:厚生労働省「認知症施策推進総合戦略(新オレンジプラン)」

超高齢化社会に突入している日本では、現在介護、特に認知症に対する不安を抱える方が増加傾向にあります。

今回のメインテーマでもある認知症保険は、このような介護や認知症に不安を抱える方たちの期待に応える形で発売されており、数ある保険商品の中でも人気商品のひとつに数えられるまでに成長しています。

前述のように認知症保険は介護保険の一種に分類されますので、中には「介護保険に加入すればよいのでは?」という方もいます。たしかに介護保険でも所定の要介護状態等の要件を満たすことで、認知症という病気をカバー、サポートできます。

ただし認知症保険は文字通り認知症というひとつの疾病に特化していますので、将来的に認知症を発症した場合の保障内容が手厚かったり、保障の対象となる条件が幅広かったりなどの魅力があります。

よって認知症保険は商品名どおりではありますが、将来的な認知症発症に大きな不安を抱く方などが加入するには非常に適した保険といえます。

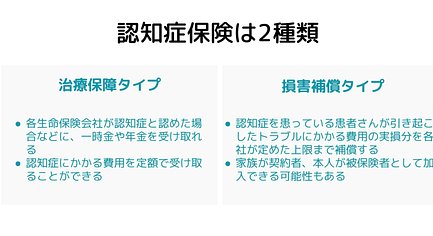

認知症保険は主に2種類

では具体的に認知症保険にはどのような種類、タイプが存在するのか? 以下に認知症保険のタイプを2つまとめましたのでチェックしていきましょう。

治療保障タイプ

治療保障タイプとは各生命保険会社が認知症と認めた場合などに、一時金や年金を受け取れる内容の保険商品です。認知症を患うと介護費用、医療費、認知症高齢者見守りサービスなど、いわゆる認知症関連の支出額は増加することが予測されます。

治療保障タイプの認知症保険は、これら認知症にかかる費用を定額で受け取ることができるのが大きな特徴です。ちなみに治療保障タイプの認知症保険を取り扱うのは、主に生命保険会社となります。

損害補償タイプ

損害補償タイプとは、認知症を患っている患者さんが引き起こしたトラブルにかかる費用の実損分を各社が定めた上限まで補償する損害保険です。認知症を患っている方は、一般の方と比較すると判断能力や危機管理能力などが低下しています。

よって認知症患者の方の中には交通事故や第三者の体に害を与える行為、財物に損害を与える行為などによって損害賠償の請求をされたり、示談交渉を行ったりする必要があるという方もいます。

認知症保険の損害補償タイプは、これら認知症患者の方々が起こしたトラブルの対処にかかる費用を上限額まで補償するという内容です。

なお認知症保険の損害補償タイプは、主に個人賠償責任保険がベースです。また損害補償タイプならではの特徴として、家族が契約者、本人が被保険者として加入できる可能性もあるということが挙げられます。

これは、損害補償タイプの保障対象となる内容が大きく関係しています。前述のように損害補償タイプは損害賠償の請求や示談交渉などにかかる費用をサポートします。

意外と知られていませんが、認知症による法律的な損害賠償額は非常に高額なケースになることも少なくありません。

また損害賠償は本人だけではなく、その家族に対して請求される可能性もあります。よって認知症保険の損害補償タイプは契約者を本人ではなく、家族にできる場合もあります。

認知症保険に加入するメリットは?

ここからは認知症保険に加入するメリットを4つ、そして認知症保険への加入を推奨する主な理由を解説します。

要介護状態になる理由の1位は「認知症」

まずは以下の「介護が必要になった原因」とその割合をまとめた表をご覧ください。

| 介護が必要になった原因(上位3位) | 割合 |

|---|---|

| 認知症 | 18.0% |

| 脳血管疾患(脳卒中) | 16.6% |

| 高齢による衰弱 | 13.3% |

ご覧のように厚生労働省が公表している資料によると、介護が必要になった主な原因としては認知症が18%で最も多くなっています。

要介護度別に見ても要介護1~4までの1位はすべて認知症です。一般的に認知症介護は通常の介護と比較すると、経済的負担が大きくなりやすいといわれています。

その主な理由としては常時付き添いが必要になる可能性が高いということ、そして長期間、長時間の介護サービスを受ける必要があるからです。

家計経済研究所が2016年に実施した調査において「認知症の程度別・要介護度別 経常的費用の平均」の結果が出ています。以下の表をご覧ください。

| 要介護度 | 費用平均 |

|---|---|

| 要介護1・2 | 3万8,976円 |

| 要介護3 | 5万9,203円 |

| 要介護4・5 | 6万5,487円 |

上記の表を見てもわかるように、要介護度が上がるほど介護費用の平均も高くなる傾向にあります。前述のように現在認知症保険は人気商品のひとつとなっていますが、多くの方が必要性を感じるのはこのような理由があるからといえるでしょう。

メリット(1)保険加入で自己負担額を抑えられる

保険商品全般にいえることですが、認知症保険に加入することで所定の状態になったときにかかる介護費用の自己負担額を抑えることができます。前述のように認知症保険は一定期間、もしくは一生涯に渡って毎年一定額の保険金を受け取れます。

一例ですがSOMPOひまわり生命が提供する認知症保険(笑顔をまもる認知症保険)の場合、初めて医師によって認知症と診断確定されると100万円の保障が適用されます。

参考:SOMPOひまわり生命「認知症保険 笑顔をまもる認知症保険」

先ほどの介護費用平均を参考にすると、仮に100万円が給付されると2年ほど介護にかかる費用をまかなえる計算になります(※要介護度1・2の場合)。

メリット(2)保険金が現金で受け取れる

民間の認知症保険(介護保険)は、保険金を現金で受け取ることができるのが最大の特徴です。

公的介護保険は要介護認定を受けた方が1割の利用料を支払うことで、介護サービスを受けられる現物給付です。

公的介護保険と民間介護保険の大きな違いのひとつは、この保険金の給付方法にあります。

公的介護保険のように介護サービスをお得に利用できる保障内容も魅力的ですが、保険金を現金で受け取りたいという方にとっては民間の介護保険(認知症保険)への加入も適しています。

メリット(3)保険へ加入できる年齢が幅広い

認知症保険の中には、15歳以上からの加入が可能という商品もあります。一般的に保険商品は加入時期が早ければ早いほど保険料を安くすることができるため、将来的な認知症に不安を抱える方は加入可能年齢に幅がある保険を選択するとよいでしょう。

もちろん加入可能な年齢上限が定められている商品もありますので、子どもが独り立ちしたタイミングで加入を検討するという方法もあります。

ただし高年齢での加入はその分だけ毎月の保険料も高くなりますので、年齢をある程度重ねてからの加入を検討している方は要注意です。

メリット(4)保障内容も幅広く、自由度が高い

認知症保険の保障内容はその他の保険商品と同じく、提供する企業によって大きく異なります。

一例ですが認知症以外にもガンや糖尿病といった日本人がかかりやすい7大生活習慣病に対応している商品や骨折などのケガ、入院時に一時金が給付される認知症保険もあります。

基本的に高齢者は体力や筋力の低下などによって、認知症以外にもさまざまな病気やケガのリスクが高まります。よって認知症保険の中には幅広い保障内容を提供する商品もあるのです。

保障内容が手厚ければ手厚いほど高齢になったときのさまざまな「万が一」にも対応できるのは大きなメリットです。

ただし一般的に保障内容が幅広い保険商品は、毎月の保険料も高くなる傾向にあります。また多くの認知症保険には解約払戻金がありませんので注意が必要です。

各社の認知症保険を徹底比較

ここからは現在注目度が高かったり、人気度が増していたりする認知症保険を7つ解説します。

SOMPOひまわり生命「笑顔をまもる認知症保険」

| 契約可能年齢 | 20歳~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険金支払い形式 | 一時金 |

| 保障内容 |

|

SOMPOひまわり生命が提供する「笑顔をまもる認知症保険」。医師によって初めて軽度認知障害・認知症と診断確定された場合に、保険金が給付されるのが主な特徴です。

また認知症以外にも、骨折の治療を受けた場合に支給される骨折治療給付金や不慮の事故、指定の感染症によって死亡した場合に受け取れる災害死亡給付金も提供されています。

要介護3以上になると介護年金を終身に渡って受け取れるため、中度、重度の認知症に備えておきたいという方にも適した保険商品といえるでしょう。

公式サイト:「笑顔をまもる認知症保険」

朝日生命「あんしん介護認知症保険」

| 契約可能年齢 | 40歳~75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険金支払い形式 | 一時金・年金 |

| 保障内容 |

|

利用者のニーズに合わせて一時金タイプだけではなく、年金タイプも選択可能な朝日生命の「あんしん介護認知症保険」。

保険金の給付条件が公的基準に連動しており、支払事由がわかりやすいのも大きな特徴です。また、あんしん介護認知症保険は要介護1以上の認定を受けると、以後の保険料の払込みが免除となります。

保険金の給付条件は年金タイプ、一時金タイプ共に「要介護1以上かつ所定の認知症と診断されたとき」となっています。

公式サイト:「あんしん介護認知症保険」

第一生命「ジャスト認知症保険」

| 契約可能年齢 | 40歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険金支払い形式 | 一時金 |

| 保障内容 | 認知症保険金/200万円 |

第一生命が提供する「ジャスト認知症保険」。かんたん告知で認知症に関連する告知項目4つ(入院歴、指定の病気の検査を受けたか否かなど)がすべて「いいえ」であれば加入できるという手軽さを持ち合わせています。

ジャスト認知症保険の給付条件は、「認知症と診断されたとき、かつ公的介護保険の要介護1以上の認定を受ける場合」となっています。

また保険へ加入すると、認知症の予防に役立つアプリや、生命保険業界としては初となる「目の動きから認知機能のチェックができるサービス」も提供されています。

「保険に加入するだけではなく、日々の生活でもしっかりと認知症の予防を行いたい」という方に、適した保険商品といえそうです。

公式サイト:「ジャスト認知症保険」

太陽生命「ひまわり認知症予防保険」

| 契約可能年齢 |

|

|---|---|

| 保険期間 |

|

| 保険金支払い形式 | 一時金 |

| 保障内容 |

|

太陽生命が販売する「ひまわり認知症予防保険」の大きな特徴は、認知症になったときの保険金給付はもちろんのこと、認知症にならないための「予防」の取り組みもサポートしていることです。

ひまわり認知症予防保険では加入1年後に3万円、その後は2年ごとに同金額が支給される予防給付金が保障内容に組み込まれています。この保障によって認知症にかかる前の予防に必要な費用をまかなうことができます。

また認知症にかかったときの保険金給付条件および給付金額ですが、「所定の認知症と診断されたとき」が100万円、「所定の認知症による状態が180日間継続したとき」が200万円となっています。

入院などの医療や骨折、万が一の死亡による備えもありますので幅広い保障内容を望む方にはおすすめの保険商品といえるでしょう。

公式サイト:「ひまわり認知症予防保険」

太陽生命「終身認知症年金保険」

| 契約可能年齢 | 20歳~75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険金支払い形式 | 年金 |

| 保障内容 |

|

前述の太陽生命が提供するもうひとつの認知症保険「終身認知症年金保険」。文字通り契約期間に定めがなく、かつ年金タイプの認知症保険となります。

終身認知症年金保険の主な特徴は、保険料の支払い方法が全期前納ということ。つまりこの認知症保険は、一括前払いで蓄えながら認知症に備えるという形です。

保険金の給付条件は、「所定の認知症による状態が180日継続したとき」となっています。気になる給付金額ですが、予算約100万円での加入を検討している場合は、毎年5万2,261円を受け取ることができます。また万が一の死亡に対する保障も付いています。

公式サイト:「終身認知症年金保険」

セント・プラス少額短期保険「認知症のささえ」

| 契約可能年齢 | 満40歳~満90歳 |

|---|---|

| 保険期間 | 1年間 |

| 保険金支払い形式 | 一時金 |

| 保障内容 | 認知症診断一時金/20万円~80万円(契約コースによって異なる) |

セント・プラス少額短期保険が提供する「認知症のささえ」。認知症のささえは、認知症の中でも器質性認知症を患った方をサポートする保険商品です。

器質性認知症とは、具体的に説明するとアルツハイマー型認知症、レビー小体型認知症、虚血性認知症、前頭側頭型認知症などのことを指します。

保険金の給付条件は、「初めて器質性認知症に該当し、意識障害がない状態において見当識障害があると診断され、その状態が90日継続した場合」です。

給付金額については20万円、60万円、80万円の契約コースごとに異なります。ちなみに認知症のささえは、すでに要介護認定を受けている方でも申込み可能です。

公式サイト:「認知症のささえ」

東京海上日動火災保険「認知症あんしんプラン」

| 契約可能年齢 | 40歳以上 |

|---|---|

| 保険期間 | 1年間 |

| 保険金支払い形式 | 一時金 |

| 保障内容 |

|

東京海上日動火災保険が提供する「認知症あんしんプラン」は、すでに認知症と診断された方のみが加入できる保険です。

また補償内容も認知症発症に対してではなく、死亡や後遺障害、損害賠償などが対象となります。よって認知症あんしんプランは将来的な認知症発症に備える保険商品としては若干不向きです。

ただしすでに認知症を患っており、日々の生活の中での死亡や後遺障害、法律上の損害賠償責任などに備えたいという方には非常に適した保険商品といえるでしょう。

公式サイト:「認知症あんしんプラン」

高齢社会の日本だからこそ、認知症保険の価値は高まる

今回は、近年注目されている認知症保険に関するお役立ち情報を解説しました。政府や専門機関の調べでは、将来的な認知症患者は今よりもさらに増加するといわれています。

よって認知症保険は今後の日本にとっては非常に需要が高い保険商品になると思われます。現在、将来的な認知症への備えをしっかりとしておきたい方や認知症保険に興味がある方はぜひ本記事を参考にしてください。

-

関東 [4771]

-

北海道・東北 [2431]

-

東海 [1651]

-

信越・北陸 [1002]

-

関西 [2392]

-

中国 [1153]

-

四国 [722]

-

九州・沖縄 [2389]

大手介護専門学校にて教職員として12年勤務し、約2000名の人材育成に関わる。その後、その経験を活かし、認知症グループホームや訪問介護、サービス付き高齢者向け住宅などの介護事業や、就労継続支援B型事業所や相談支援事業所などの障がい福祉事業を運営。また一般社団法人日本介護協会の理事長に就任し、介護業界の発展を目指して活動中。

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します

0120-002718

0120-002718