大手介護専門学校にて教職員として12年勤務し、約2000名の人材育成に関わる。その後、その経験を活かし、認知症グループホームや訪問介護、サービス付き高齢者向け住宅などの介護事業や、就労継続支援B型事業所や相談支援事業所などの障がい福祉事業を運営。また一般社団法人日本介護協会の理事長に就任し、介護業界の発展を目指して活動中。

「高額療養費」と「医療費控除」の違い

「高額療養費」と「医療費控除」は、多額の医療費を支払った場合の負担を軽減するために設けられたものです。

医療費控除は、生計を共にする配偶者や親族の年間で支払った医療費が一定の金額を超えた場合に申告することで、その年に支払った所得税が軽減される制度です。

高額療養費は、思わぬ入院等により支払った医療費が高額となった場合に申請することでその超えた部分を払い戻される制度です。

それぞれ全く別の制度となり、申請先や利用できる条件が異なります。まずはそれぞれの制度について理解していきましょう。

参考:全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」/国税庁「No.1120 医療費を支払ったとき(医療費控除)」医療費控除とは

はじめに医療費控除について紹介します。

医療費控除は、年間で支払った医療費が一定額を超えた場合に、確定申告をすることで所得税の負担を軽くしてくれる制度です。確定申告後、還付金が確定すると1ヵ月から1ヵ月半ほどで、指定した口座に還付金が振り込まれます。

医療費控除の利用条件

「1年間にかかった医療費の合計が10万円以上」だった場合、確定申告で「医療費控除」を申請できます。「所得金額が200万円未満の方で、所得の5%以上の医療費がかかった場合」にも利用できます。

また、医療費控除は本人が支払ったものだけではなく、生計を共にしている配偶者や親族が支払った分も合算が可能です。

医療費控除の対象となる金額

医療費控除で所得控除される金額は、次の計算式になります。

計算の結果、マイナスとなった場合は対象外です。また、最高でも200万円までとなっています。

参考:国税庁「No.1120 医療費を支払ったとき(医療費控除)」医療費控除の「保険金などで補填される金額」とは

「保険金などで補填される金額」は医療費の金額から差し引かれるお金です。「生命保険に含まれる入院給付金」「健康保険の療養費」「家族療養費」「出産一時金」などが含まれます。

所得税率は累進課税制

所得税率は所得が多いほど、税金が高くなる「累進課税制度」を採用しています。

所得税の速算表

| 1年間の課税される所得金額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円~330万円以下 | 10% |

| 330万円~695万円以下 | 20% |

| 695万円~900万円以下 | 23% |

| 900万円~1,800万円以下 | 33% |

| 1,800万円~ | 40% |

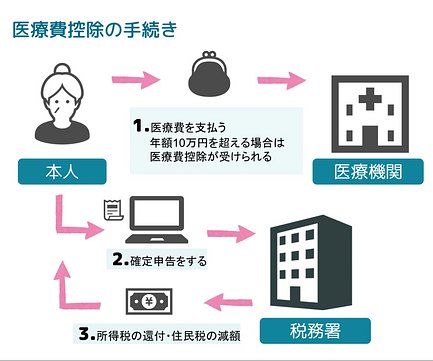

医療費控除の手続きは確定申告の際に税務署でおこなう

医療費控除の手続きを紹介します。

手続きの流れ

医療費控除を受けるためには、医療費控除に関連する内容を記載し、確定申告で提出します。電子申告(e-tax)で申告することも可能です。

手続きに必要なもの

医療費控除の手続きの際には主に以下の書類が必要になります。

医療費控除の手続きで提出する書類

- 確定申告の申請書類

- 確定申告書A(第一表、第二表)および医療費控除の明細書

- 医療費控除の明細書

- 健康保険の医療費通知(添付することで医療費控除の明細書の明細を省略できます)

- 給与所得の源泉徴収票

2017年の改正以降、医療費控除の明細書を確定申告書に貼付することが必要になりました。医療費の領収書を参考に書類を作成しましょう。

また健康保険の医療費通知(医療保険者が発行する医療費の金額などを通知する書類)を添付することで、医療費控除の明細を記載する必要がなくなるので楽です。

さらに「医療費控除の明細書の内容をチェックする」という目的のため、税務署は確定申告の期限から5年が経過する日までは医療費の領収書の提示・提出を求めることもあります。申請後も5年間は、医療費の領収書を保管するようにしてください。

出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」高額療養費制度とは

続いて高額療養費について紹介します。

高額療養費の利用条件

高額療養費は、1カ月間(1日~末日)の医療費が自己負担限度額(2万1,000円)を超えた場合に、その超過分を健康保険組合や協会けんぽ、市区町村の国民健康保険などから払い戻される制度です。自由診療にも利用できます。

利用条件の対象になるのは、1つの医療機関における支払額が2万1,000円を超える場合です。仮に同一の医療機関だったとしても、医科と歯科、また入院と外来は分けて計算されます。ただし70歳以上の場合は、医療費を細かく分けずに自己負担額を合算できます。

高額療養費の計算方法

高額療養費の計算方法は以下の表の通りです。年齢や所得区分に従って自己負担限度額が変わります。

また高額療養費を利用した月が直近の12カ月間で3回あった場合、4カ月目からはさらに自己負担限度額が引き下げとなります。これを多数回該当高額療養費と呼びます。多数海外等高額療養費に該当する場合にも、自己負担限度額が変わるのがポイントです。

69歳以下で高額療養費を使った場合

| 所得区分 | 自己負担限度額 | 多数回該当 |

|---|---|---|

| 1.区分ア(標準報酬月額83万円以上の方) | 25万2,600円+(総医療費-84万2,000円)×1% | 14万100円 |

| 2.区分イ(標準報酬月額53万~79万円の方) | 6万7,400円+(総医療費-55万8,000円)×1% | 9万3,000円 |

| 3.区分ウ(標準報酬月額28万~50万円の方) | 8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

| 4.区分エ(標準報酬月額26万円以下の方) | 5万7,600円 | 4万4,400円 |

| 5.区分オ(低所得者) | 3万5,400円 | 2万4,600円 |

70歳以上75歳未満の場合

| 被保険者の所得区分 | 自己負担限度額 | ||

|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | ||

| 1.現役並み所得者(標準報酬月額28万円以上で高齢受給者証の負担割合が3割の方) | 年収約1,160万円~

標準報酬月額83万円以上の方 |

25万2,600円+(医療費-842,000)×1%

[多数回該当:14万100円] |

|

| 年収約770万~約1,160万円

標準報酬月額53万~79万円の方 |

16万7,400円+(医療費-558,000)×1%

[多数回該当:9万3,000円] |

||

| 年収約370万~約770万円

標準報酬月額28万~50万円の方 |

8万100円+(医療費-267,000)×1%

[多数回該当:4万4,400円] |

||

| 2.一般所得者(①および③以外の方) | 1万8,000円

[年間上限:14万4,000円] |

5万7,600円

[多数回該当:4万4,400円] |

|

| 3.低所得者(住民税非課税) | Ⅱ (Ⅰ以外の方) | 8,000円 | 2万4,600円 |

| Ⅰ (年金収入のみの方の場合、 年金受給額80万円以下など、 総所得金額がゼロの方) | 1万5,000円 | ||

高額療養費の手続きの流れ

高額療養費の手続きは健康保険証の発行元でおこないます。

高額療養費の手続きの内容は、事前申請と事後申請によって異なりますので、それぞれの手続の流れと、必要書類などを紹介します。

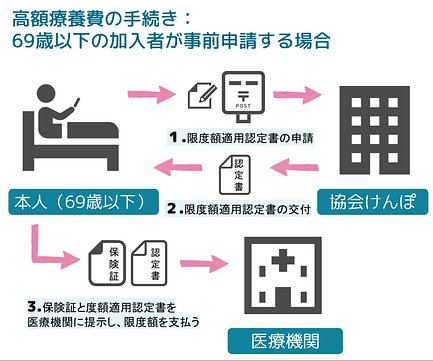

事前申請の場合

入院や手術などによって「これから1つの医療機関における支払額が2万1,000円以上になること」が分かっている場合は、事前申請が可能です。

69歳以下の場合は、「限度額適用認定証」を提出します。住民税非課税世帯の場合は「限度額適用・標準負担額減額認定証」を利用します。この書類を医療費の支払い時に窓口で健康保険証と一緒に提示することで制度を使えます。

70歳以上の住民税課税世帯の場合は、限度額適用認定証を提出する必要はありません。「健康保険証」と「高齢受給者証」を提示することで制度を利用できます。

限度額適用認定証と限度額適用・標準負担額減額認定証は、加入している公的医療保険に申請することで手に入ります。

書類が手元にきたら、必要項目を記載したうえで書類と健康保険証のコピーを各都道府県支部へ郵送します。

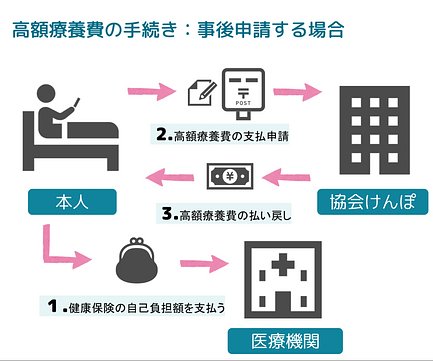

事後申請の場合

事後申請のケースでは、加入している公的医療保険によって手続きの流れが違います。

多くの方が加入している協会けんぽの健康保険では、事後に健康保険証に書かれている協会けんぽの支部へ高額療養費支給申請書を提出します。

国民健康保険の場合は、自己負担限度額を超えていると3~4カ月後に市区町村から自宅に申請書が郵送されます。申請書に記載して必要な必要書類を添付して返送すると手続き完了です。

手続きには期限がありますので注意が必要です。期限は診療を受けた翌月の1日から2年間です。2年を過ぎると時効が成立し、申請ができなくなってしまいます。病院の診療報酬明細書や申請書類のチェックは、時間がかかる場合もありますので、早めの確認がおすすめです。

手続きに必要なもの

手続きをするうえで必要な書類があります。

必ず用意するのは「健康保険高額療養費支給申請書」と「身元確認書類(運転免許証のコピー、パスポートのコピーなど)」です。それ以外にも、以下の表のように状況に応じて必要な書類が違います。

状況別で必要な書類

| 状況 | 必要な書類 |

|---|---|

| 怪我の場合 | 負傷原因届 |

| 公的制度から医療費の助成を受けていて窓口での負担が軽減されている場合 | 助成を受けている診療に関する領収書のコピー |

| 所得区分が低所得に区分される場合 | 平成29年8月以降の申請の場合は貼付台紙兼マイナンバー情報連携申出書が必要だが、マイナンバーの情報連携を希望しない場合は被保険者の住民税の(非)課税証明書が必要 |

| マイナンバーカードがない場合 | ・個人番号通知カードのコピー

・マイナンバーが記載された住民票 ・マイナンバーが記載された住民票記載事項証明書のいずれか |

| ・運転免許証のコピー

・パスポートのコピー ・官公署が発行している顔写真付きの身分証明書のコピーのいずれか |

高額療養費と医療費控除の併用

高額療養費制度と医療費控除は併用が可能です。その場合、先に高額療養費制度を利用し、その後に医療費控除を受けます。

例えば、負担額が50万円で、高額療養費制度の上限額が15万円と想定しましょう。この場合は、差額の35万円は返還されます。実質の負担額は15万円です。

医療費が10万円を超えているため、医療費控除の適用も可能です。この場合は15万円-10万円=5万円が、医療費控除額になります。

このように先に高額療養費制度を利用し、その後に医療費控除が適用されるため、高額療養費制度を活用したあとの負担額を認識しておく必要があります。

高額療養費と医療費控除はどちらがお得なのか

高額療養費と医療費控除は先述の通りそれぞれ全く別の制度です。どちらがお得かは状況や金額によって変わりますので、利用できる条件に当てはまるのであれば積極的に両方活用しないともったいないといえます。

ご自身の状況と照らし合わせつつ計算をし、利用ができる制度はしっかりと活用していきましょう。

3点まとめ

- 高額療養費と医療費控除は「かかった金額」によってどちらがお得かが変わる

- 高額療養費と医療費控除で必要な書類や手続き先が異なる

- 併用できるが、高額療養費が先に支給されるため医療費控除の金額は高額療養費を差し引いた額になる

この記事の寄稿者

介護のほんね編集部

年間1万件以上の老人ホーム探しをサポートしている介護のほんね編集部です。介護に関する情報を、認知症サポーターの資格を持つスタッフが正しく・分かりやすくお届けします。