加給年金とは|受給条件・支給停止要件・金額の計算方法・手続きの方法など

年金は、定年後の老後生活に欠かせない生活費となります。定年後も配偶者や子どもの扶養をしている場合も多くなっており、年金だけでは生活できないのではないかと不安を抱えている人も少なくありません。しかし、そういった場合には「加給年金」という年金を多く受け取れる制度があります。

この記事では、加給年金とはどのようなものなのか、またその条件や計算方法などについて分かりやすく解説していきます。今後、年金受給を迎える際の参考にしてみてください。

CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

加給年金とは

公的年金は、主に2つの種類に分かれています。「国民年金と厚生年金※の2階建て」です。

※平成27年10月に厚生年金と共済年金は統合されて、厚生年金となりました。国民年金は基礎年金とも呼ばれており、日本に住んでいる20歳以上60歳未満のすべての人が加入しなければならない年金です。

2階部分の厚生年金は、会社員・公務員が加入する年金制度です。国民年金保険料は厚生年金保険料に含まれて徴収されているため、厚生年金加入者は自動的に国民年金にも加入していることになります。

加給年金とは、厚生年金に加入していて、年金で生計を維持している家族(65歳未満の配偶者や子ども)がいる際に加算される年金のことです。

例えば年金を受給する夫が年上で、その年金のみで生計を立てる場合に妻の年金が支給されるまでの間は生活が苦しくなってしまうことから、夫の年金に加給年金を上乗せできることになります。年金の「家族手当」ともいえるでしょう。

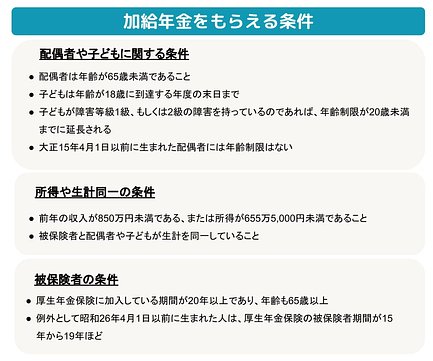

加給年金をもらえる条件

加給年金は、厚生年金に加入していれば誰もがもらえるものではありません。支給を受けるためには申請や条件などが細かく決まっています。ここからは、その条件について詳しく解説していきます。

所得や生計同一の条件

「被保険者が生計を維持している」と見なされる条件は、前年度の収入や所得によって定められています。日本年金機構では、前年の収入が850万円未満である、または所得が655万5千円未満であることとしています。そのため、扶養対象となる配偶者や子どもの所得が一定以上を超えてしまうと生計を維持しているとみなされず、加給年金は受給できません。

また、被保険者と配偶者や子どもが生計を同一にしていることが「生計を維持している」条件に挙げられます。住民票などで生計を同一にしていることが分かる、別居中であっても仕送りしている、健康保険で扶養家族であることが証明できるといった場合には、生計を同一にしているとされ、加給年金の受給が認められます。

参考:日本年金機構「生計維持」被保険者の条件

被保険者の条件としては、厚生年金保険に加入している期間が20年以上であり、年齢も65歳以上でなければなりません。例外としては、中高齢の資格期間短縮の特例の対象である場合(昭和26年4月1日以前に生まれた人)、厚生年金保険の被保険者期間が15年から19年ほどであっても加給年金を受給することが可能です。

参考:日本年金機構「加給年金額と振替加算」配偶者や子どもに関する条件

配偶者の条件としては、年齢が65歳未満であることのみです。ただし、配偶者の年齢が大正15年4月1日以前である場合には、このような年齢制限はなくなります。

なお、配偶者が老齢厚生年金(被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性の場合は35歳)以降15年以上の場合に限る)、退職共済年金(組合員期間20年以上)または障害年金を受けられる間は、配偶者加給年金額は支給停止されます。

子どもに関する条件は、被保険者が扶養する子どもの年齢が18歳に到達する年度の末日までとなります。子どもが障害等級1級、もしくは2級の障害を持っているのであれば、年齢制限が20歳未満までに延期されます。これらの条件を満たす子どもが何人いても、加給年金は受給可能となり、さらに条件を満たす子どもの人数によって加給年金額は増加していきます。

参考:日本年金機構「加給年金額と振替加算」加給年金額の計算方法

加給年金額は、生計を維持している配偶者や子どもの人数によって年額で定められています。配偶者は22万4,900円、1人目・2人目の子どもは各22万4,900円、3人目以降の子どもは各7万5,000円です。

これに、老齢厚生年金を受給している人の生年月日で特別加算額が年額で加算されることもあります。該当する受給権者の生年月日は、以下のとおりです。

| 受給権者の生年月日 | 特別加算額 |

|---|---|

| 1934年4月2日~1940年4月1日まで | 3万3,200円 |

| 1940年4月2日~1941年4月1日まで | 6万6,300円 |

| 1941年4月2日~1942年4月1日まで | 9万9,500円 |

| 1942年4月2日~1943年4月1日まで | 13万2,600円 |

| 1943年4月2日以降 | 16万5,800円 |

加給年金額の計算例

上記の加給年金額を踏まえ、計算例を1つ挙げてみましょう。厚生年金保険被保険者の年齢が70歳(1951年4月3日生まれ)、生計を維持している対象者として配偶者が55歳、さらに子どもが17歳の1人であった場合のケースです。

加給年金額

配偶者 22万4,900円+18歳未満の子ども 22万4,900円=44万9,800円(年額)となります。

特別加算額

さらに、被保険者の年齢が70歳で1951年生まれのため、特別加算として16万6,000円(年額)が足されます。

合計

44万9,800円+16万6,000円=61万5,800円(年額)です。これを月単位に換算すると、1カ月あたり5万1,316円が年金に加算されることとなります。加給年金が支給停止となるケース

ただし以下のケースに該当すると、加給年金は支給停止となってしまいます。

失権事由に該当する

世帯の変化や生活の変化などによって、先述した受給条件に該当しなくなった場合は支給停止となります。主に以下のようなケースがあります。

加給年金の失権事由となる主なケース

- 配偶者や子どもが亡くなった

- 配偶者と離婚した

- 配偶者が65歳になった

- 子どもが結婚した

- 子どもが18歳になった、または障害状態(1・2級)の子どもが20歳に達した

- 配偶者や子どもが厚生年金の受給者によって生計を維持されなくなった(例:配偶者の年収が恒常的に850万円以上になった)

配偶者が障害年金や老齢厚生年金の受給を始めた

配偶者が老齢厚生年金、退職共済年金、障害年金を受けられる間は(受け取る受け取らないに関わらず)配偶者加給年金額は支給停止されます。

2022年度から配偶者加給年金額の支給停止要件が改正

2022年3月までは「配偶者自身の老齢厚生年金等が全額支給停止となり、実際には受け取れない間は、加給年金額は支給される」というルールがありました。

このルールに関して2022年4月より「配偶者自身の老齢厚生年金等が全額支給停止されて受け取れない間でも、加給年金は支給されない」と改正されます。

老齢厚生年金の全額が支給停止になった

厚生年金は70歳まで加入します。60歳~70歳まで厚生年金保険に加入し、70歳以降も厚生年金保険の加入要件を満たす条件下で働いていた場合「在職老齢年金」という制度により、老齢厚生年金の全部または一部が支給停止になります。

老齢厚生年金の支給停止の要件は「月給+直近1年間の賞与の総額÷12」+「老齢厚生年金(加給年金や経過的加算は含まない)÷12」=47万円以上です。

このように老齢厚生年金の全部が支給停止となった場合は、加給年金は加算されません。そのため支給停止となってしまいます。

振替加算とは

加給年金は本来、生計を維持している対象者に年齢制限があります。そのため、配偶者が65歳、子どもが18歳以上(障害等級1級、2級にあれば20歳以上)となった場合、加給年金はなくなります。

しかし、加給年金の対象であった配偶者が65歳になり老齢基礎年金の受給権が生じた際には、一定の条件のもと振替加算が支給されます。つまり、加給年金がなくなる分、配偶者の老齢基礎年金に振替加算がなされるということです。

振替加算の条件は次のようになっています。

- 1926年4月2日から1966年4月1日までの間に生まれていること

- 妻(夫)が老齢基礎年金の他に老齢厚生年金や退職共済年金を受けている場合は、厚生年金保険および共済組合等の加入期間を併せて240月未満であること

- 妻(夫)の共済組合等の加入期間を除いた厚生年金保険の35歳以降の(夫は40歳以降の)加入期間が次の表未満であること

| 生年月日 | 加入期間 | |

|---|---|---|

| 1 | 1947年4月1日以前 | 180月(15年) |

| 2 | 1947年4月2日~1948年4月1日 | 192月(16年) |

| 3 | 1948年4月2日~1949年4月1日 | 204月(17年) |

| 4 | 1949年4月2日~1950年4月1日 | 216月(18年) |

| 5 | 1950年4月2日~1951年4月1日 | 228月(19年) |

振替加算額は配偶者の生年月日で年額が異なりますが、1926年4月2日から1966年4月1日までの1年ずつ政令で定めている率が変わり、最大22万4,700円(年額)から1万5,055円(年額)での加算となります。1966年4月2日以降は支給対象外です。

振替加算の金額はそれほど大きくはありませんが、支給を受けられるのであれば申請手続きをしましょう。加給年金同様に、申請しなければ支給を受けることはできません。手続きには、年金請求時に必要な裁定請求書に配偶者の年金証書の基礎年金番号、年金コード配偶者の氏名、生年月日が必要です。

共働きの場合はもらえる?

加給年金を説明する際に、多く用いられている事例には夫が会社員・妻は年下の専業主婦であることがほとんどです。しかし、昨今では共働きの家庭も増えているので、この事例に該当しない場合どうしたら良いのか、申請できないのかと疑問を持つ方も多くいるでしょう。

専業主婦とは記載していますが、厚生年金保険に加入していた期間があっても20年に満たない場合はこの事例には該当します。この場合でも厚生年金の支給はありますが、加給年金や振替加算については事例と変わりないためです。

夫と妻どちらも20年以上厚生年金に加入している場合、妻が特別支給の老齢厚生年金を受け取り始めてしまうと、加給年金は受け取れなくなってしまいます。夫が65歳となった際、妻が厚生年金を受給していると加給年金の支給はされませんし、振替加算についても支給はなくなります。

妻の給与が低く厚生年金加入期間も20年ギリギリであった場合、特別支給の老齢年金額よりも加給年金の支給額の方が多いことも十分にあり得ます。しかし、このような場合でも加給年金、振替加算ともに支給はされません。

加給年金をもらうための手続き

加給年金は申請しなければ支給が受けられません。条件を満たして支給対象となっているのであれば、早めに手続き方法を確認しておきましょう。

加給年金の申請時に必要な書類について

加給年金の申請には、いくつかの書類の準備が必要となります。それぞれ必要書類について解説していきましょう。

受給権者の戸籍抄本、もしくは戸籍謄本

これは、被保険者である受給権者本人とその配偶者、子どもとの身分関係を証明するために必要となります。加給年金の加算開始日以降、提出日から6カ月以内に発行されているものを用意しておきましょう。

世帯全員の住民票の写し

受給権者本人と配偶者やその子どもが生計を同一にしているか確認するために必要な書類です。続柄や戸籍においての筆頭者が記載されている必要もあるため、住民票を取得する際には気を付けておきましょう。さらに、戸籍抄本・戸籍謄本と同様に、加給年金加算開始日以降、提出日から6カ月以内に発行されたものであることも必要です。

配偶者や子どもの所得証明書、または非課税証明書

これらの書類は、受給権者本人が配偶者や子どもの生計を維持していることを表し、所得要件を証明するために必要です。もし、受給権者が配偶者や子どもと別居していたり、仕送りなどをしながら生活していたりする場合には、その理由を記載した書類を提出しなければなりません。加算開始日からみて直近のものをご用意ください。また、障害等級の1級または2級に該当する障害の状態にある子がいるときは、医師による診断書を提示する必要があります。

老齢厚生年金、退職共済年金の加給年金額加算開始事由該当届

これは年金を初めて申請する際に、配偶者の届け出もしていれば「年金受給権者現状届」もしくは「加給年金額加算開始事由該当届」が社会保険事務センターより郵送されます。

該当する場合には、この書類にも記入しておきましょう。配偶者の届け出をしておらず郵送されてこない場合は日本年金機構のサイトからダウンロードが可能です。

戸籍抄本・戸籍謄本、世帯全員の住民票の写し、所得証明書・非課税証明書については、いずれもコピーは不可となります。すべて原本を用意して提出するようにしてください。

加給年金申請方法

ここからは、加給年金の申請方法についての流れをご紹介していきましょう。

1.必要書類の準備

上項にある必要書類をすべて準備してください。

2.自宅最寄りの「年金事務所」、もしくは街角にある「年金相談センター」へ

必要書類をすべて持っていき、申請をします。

3.申請後、日本年金機構より加給年金の手続きのお知らせが届く

加給年金の手続きのお知らせには、返信用はがきが同封されているので必要事項を記入し、ポストへ投函してください。

以上が加給年金の申請手続きとなります。そこまで難しい流れではないため、必要書類の準備が出来れば早めに手続きを済ませてしまいましょう。

加給年金は知っておくとお得な制度

加給年金は、これまで厚生年金保険に加入していた人が条件を満たしている場合に受給できるものです。しかし、条件に該当しなそうだと考えて加給年金を申請しない人や申請しなければ受け取れないこと自体を知らない人も少なくないでしょう。

今回ご紹介した加給年金や振替加算は、必ずしも受給できるものではありませんが、申請しなければ受給そのものができない制度です。そのため、加給年金や振替加算の制度をしっかりと理解し、損をしないよう申請をしていきましょう。

もし、加給年金の条件に該当しなかった場合でも振替加算の条件には該当する可能性があります。加給年金だけでなく振替加算の条件も見直して、該当する場合には早めに申請手続きをしましょう。

-

関東 [12229]

-

北海道・東北 [6920]

-

東海 [4898]

-

信越・北陸 [3311]

-

関西 [6701]

-

中国 [3567]

-

四国 [2056]

-

九州・沖縄 [7732]

この記事のまとめ

- 加給年金は年金の家族手当

- 条件を満たしていれば支給対象となる

- 申請しなければ受給できない

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します