年金の受給について|開始年齢・金額・条件について解説

今回は年金の「受給開始年齢」や「受給条件」「受給金額」など、年金の受給にまつわる情報を紹介します。

CFP®認定者、CDA、相続手続きカウンセラー。大手金融機関での営業など、お金に関する仕事に約30年従事。乳がんを発症した経験から、備えの大切さを伝える活動を始める。2015年2月に金融商品を販売しないFP事務所を開業。子どものいない方やがん患者さんの相談、介護資金などの終活にまつわる相談、医療従事者へのセミナーなどをおこなっている。

年金とは

まず年金制度の概要を紹介します。年金の正式名称は「公的年金制度」です。

公的年金制度は、20歳から60歳まで保険料を納めることで、給付を受けることができる社会保険です。例えば定年退職を迎えて、定期的な収入がなくなります。こうした場合に「年金」があることで、生活費を工面できるのです。

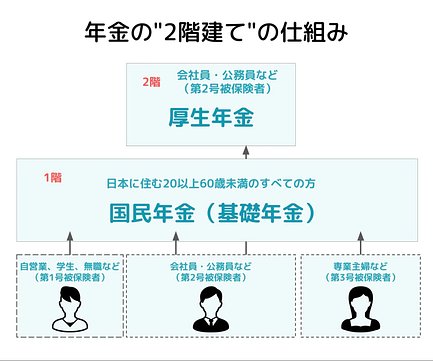

参考:日本年金機構「公的年金の仕組み」年金は基本的に2階建ての構造で成り立っている

年金は基本的に「2階建ての構造」で成立しています。国が運営する公的年金制度には「国民年金(基礎年金)」と「厚生年金」の2種類があります。このうち会社員や公務員は両方とも支払い、受給できる仕組みです。ただし専業主婦や自営業、学生などは「国民年金」のみの適用になります。

ここに「私的年金」を含めると、3階建てとなります。3階建てを含めた年金の仕組み・構造は以下の記事で解説しています。こちらも参考にしてみてください。

国民年金とは

国民年金とは日本に住む20歳から64歳までの全員が納める義務がある年金のことです。職業を問わず、納める必要があります。

厚生年金とは

厚生年金とは会社員、公務員に限って納める必要があります。勤めている企業と折半で支払う必要があり、基本的に毎月の給与から自動的に差し引かれます。自営業や学生、無職、専業主婦の方は利用できません。

年金の支給要件(受給できる条件)

年金の受給条件について紹介します。なお年金をもらえる条件のことを専門用語で「支給要件」といいます。

国民年金の支給要件は「保険料納付済期間と保険料免除期間を合わせて10年あること」です。以前は25年でしたが、2015年の消費税増税に伴い短縮されました。

厚生年金の支給要件は「国民年金の支給要件を満たしていること」です。国民年金の支給要件を満たしたうえで、厚生年金に1カ月以上加入していれば受給ができます。

参考:厚生労働省「第4章 年金の支給要件と年金額」年金はいつからもらえる?

年金の受給開始年齢について紹介します。先述したように、高齢化に伴って年金の受給開始時期は見直されています。生まれた時期と性別によって異なりますので、詳しくは以下の表をご覧ください。

以前は原則として男女ともに60歳以上から年金の支給がありました。高齢化に伴って財源が枯渇するため、昭和61年の改正厚生年金保険法で、原則的に厚生年金・国民年金の受給は65歳からと変わりました。

特別支給の厚生年金(報酬比例部分)とは?

しかし年齢と性別によっては60歳から「特別支給の厚生年金(報酬比例部分」を受け取れます。改正後にいきなり年金の支給を打ち切るわけにはいきません。したがって、移行期間のみ「定額部分」と「報酬比例部分」に分けて支給をしています。

定額部分は「定額単価 × 加入月数」によってもらえる金額が決まります。一方、報酬比例は収入によって額が変わります。「平均標準報酬月額」と「2003年3月までの被保険者期間の月数」を組み合わせた式で算出されます。

参考:日本年金機構「報酬比例部分」年金の受給額は?

原則65歳以上から、月に受け取れる年金額を紹介します。

国民年金の受給額の計算式

国民年金の受取額の計算方法は「年金受給額(年間)=78万1,700円×保険料納付済み月数÷480月(40年)」となります。20歳から60歳まで欠かさず納めていれば、年金受給額は年額で78万1,700円となる計算です。1カ月あたり6万5,000円となります。

参考:日本年金機構「老齢年金ガイド令和3年度版」厚生年金の受給額の計算式

厚生年金の受給額の計算方法は、報酬額だけでなく誕生日についても含めて算出します。2003年の法改正によって、計算式が変わったので前・後で金額が変わります。

厚生年金の受給額の計算式

- A:平均標準報酬額×0.005481×2003年4月以降の加入月数

- B:平均標準報酬月額×0.007125×2003年3月までの加入月数

- A+B=厚生年金の受給額(報酬比例部分)

日本年金機構が提供している「ねんきんネット」では、年金見込額を試算できます。

年金の平均受給額とは

「計算するのが大変」という方のために、年金支給額の目安として、ここ数年の年金受給額の平均を紹介します。

国民年金の平均受給額

| 平均年金受給額 | |

|---|---|

| 国民年金 |

|

厚生年金の平均受給額

| 厚生年金 |

|

基礎年金と厚生年金の合計の平均受給額

| 国民年金+厚生年金 |

|

介護費用は年金でまかなえるか

上記の表の通り、第2号被保険者の場合、国民年金と厚生年金の平均額の合計は約20万円です。老後は介護の費用がかかる場合があります。月の生活費・雑費を5万円と仮定すると、残りは15万円です。

月額15万円以下で利用できる介護施設・老人ホームは各地域にあります。ただし老人ホームの多くには「入居費用」がかかります。入居費用として家賃の数カ月分の料金が必要になることもあり貯金や家族のお金を使うことが多いです。

ただし入居費用0円の施設もあります。この場合は「入居一時金0円かつ月額費用15万円の施設」を探さなくてはいけません。介護のほんねでは、全国の入居一時金0円、月額費用15万円の老人ホームの入居相談が可能です。

-

関東 [780]

-

北海道・東北 [190]

-

東海 [253]

-

信越・北陸 [68]

-

関西 [361]

-

中国 [86]

-

四国 [98]

-

九州・沖縄 [251]

繰り上げ受給・繰り下げ受給とは

公的年金制度には「繰り上げ受給」「繰り下げ受給」といって、年金の受給期間を調整できる制度があります。

繰り上げ受給とは

繰り上げ受給とは65歳を迎える前に国民年金、厚生年金を受け取ることです。60~64歳の方が請求できます。なお、怪我などで働けなくなった際に受け取る年金は「障害年金」であり、繰り上げ受給とは異なります。

繰り上げ受給を請求した場合、早く年金を受け取れるのはメリットですが、以下のようなデメリットもあります。

繰り上げ受給のデメリット

- キャンセルができず、生涯にわたって減額された年金を受けることになる。

- 寡婦年金を受けている場合、繰上げ請求すると寡婦年金は失権する。

- 受給権発生後に初診日があるときは、障害基礎年金が受けられない。

減額率は以下の通りです。

繰り上げ受給の年金減額率

| 請求時の年齢 | 65歳になるまでの月数 | 減額率 |

|---|---|---|

| 60歳0ヵ月~60歳11ヵ月 | 60ヵ月~49ヵ月 | 30.0%~24.5% |

| 61歳0ヵ月~61歳11ヵ月 | 48ヵ月~37ヵ月 | 24.0%~18.5% |

| 62歳0ヵ月~62歳11ヵ月 | 36ヵ月~25ヵ月 | 18.0%~12.5% |

| 63歳0ヵ月~63歳11ヵ月 | 24ヵ月~13ヵ月 | 12.0%~6.5% |

| 64歳0ヵ月~64歳11ヵ月 | 12ヵ月~1ヵ月 | 6.0%~0.5% |

繰り下げ受給とは

反対に65歳以上から年金を受け取る「繰り下げ受給」もあります。繰り下げ受給の場合、年金を受け取るのが遅れるのはデメリットですが、毎月受給できる金額は増えます。

例えば「定年退職をした後も仕事を続ける」「家賃収入など不労所得がある」などで生活ができている場合は年金の繰り下げも可能です。増額率は以下の通りです。

国民年金の繰下げ受給(昭和16年4月1日以後に生まれた方)

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

また昭和16年4月1日以前に生まれた方の場合は、よりパーセンテージが大きくなります。

国民年金の繰下げ受給(昭和16年4月1以前に生まれた方)

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 12% |

| 67歳0ヵ月~67歳11ヵ月 | 26% |

| 68歳0ヵ月~68歳11ヵ月 | 43% |

| 69歳0ヵ月~69歳11ヵ月 | 64% |

| 70歳0ヵ月~ | 88% |

年金受給の年齢・金額などを知って老後の資産形成を

「年金」は老後の生活においてメインの収入源となるお金です。あらかじめ自分が定年退職を迎えた後に受け取れる金額を知っておくことで、早いうちから老後の資産形成の準備ができます。

この記事のまとめ

- 年金は「世代間扶養」によって成り立つ

- 年金の受給年齢は基本的に65歳以上

- 繰り上げ・繰り下げ受給によって受け取り時期を変更できる

豊富な施設からご予算などご要望に沿った施設をプロの入居相談員がご紹介します